Szukaj

SzukajZrozumieć krzywą rentowności

Zrozumieć krzywą rentowności

04 - Mar - 2022 — 9•min

Publikacja handlowa - materiał edukacyjny związany z funkcjonowaniem rynku kapitałowego przygotowany przez Michael / Ström Dom Maklerski S.A.

Jedna z podstawowych i pewnie rozsądnych zasad funkcjonowania na rynkach finansów mówi o tym, żeby inwestycje były zrozumiałe i aby unikać ekspozycji na ryzyko, którego nie do końca rozumiemy. Tę myśl często przypisuje się oficjalnie Warren’owi Buffetowi, ale przecież logika stojąca za tym stwierdzeniem nie wymaga specjalnych autorytetów. Innym oczywistym faktem jest ewolucja architektury globalnego systemu finansowego, u podstaw której leżą m.in. innowacje finansowe.

Złożoność nie tylko samych instrumentów finansowych, ale przede wszystkim mechanizmów czy procesów rynkowych staje się coraz bardziej skomplikowana. Pomimo, że innowacja dotyczy całego systemu finansowego, w tym rynków finansowych, to można stwierdzić że dotyka ona w różnym stopniu poszczególne segmenty rynku. Dla przykładu, rynek akcji z założenia charakteryzuje się wysokim poziom standaryzacji.

Rynek akcji, a rynek obligacji

Akcje jako instrument finansowy nie różnią się istotnie w zależności od tego, kto jest ich emitentem czy nawet, na których rynkach są notowane. Absolutnie nie można tego samego powiedzieć o obligacjach. Rzeczywistość jest taka, że globalny rynek obligacji jest znacznie większy niż rynek akcji, funkcjonuje w oparciu o bardziej złożone instrumenty, a przede wszystkim ma ogromne przełożenie na cały system finansowy i gospodarkę.

Tym tekstem chcielibyśmy rozpocząć cykl krótkich artykułów, w których omówimy najważniejsze segmenty polskiego rynku obligacji. Przestawienie kilku podstawowych czynników mających wpływ na ceny poszczególnych obligacji pozwoli na lepsze zrozumienie bieżącego zachowania się rynku.

Segment obligacji skarbowych

Analizę polskiego rynku długu należy bez wątpienia rozpocząć od obligacji skarbowych. Jest to najważniejszy i największy segment rynku – na koniec 2022 jego nominalna wartość wyniosła 820 mld PLN. Bez wątpienia każdy inwestor słyszał o obligacjach emitowanych przez Ministerstwo Finansów. Większości pewnie kojarzą się one z nużącym bezpieczeństwem i niską stopą zwrotu.

Miniony rok wyraźnie zobrazował, jak bardzo jest to nietrafiona opinia. Główny indeks obligacji skarbowych odnotował blisko 10% spadek co bez wątpienia pozostanie na długo w pamięci zarządzających funduszami i ich klientów. Należy jednak podkreślić, że nie był to efekt nadzwyczajnej sytuacji, a jedynie negatywna kumulacja czynników, które wpływają na ceny tych papierów. Właśnie te czynniki chcielibyśmy omówić.

Wypada jednak zacząć od kojarzonego z tymi obligacjami bezpieczeństwa. Zdecydowanie jest to prawdziwa cecha, ale dotyczy ona tylko ryzyka kredytowego. Kupując dzisiaj obligacje skarbową z określoną rentownością, która jest pochodną ceny i oprocentowania, mamy pewność, że trzymając ją do wykupu, nasza stopa zwrotu wyniesie dokładnie tyle, ile wynosiła rentowność przy zakupie.

Krzywa rentowności

Nie oznacza to jednak, że w trakcie życia tej obligacji jej cena nie będzie się zmieniać - bo oprócz zerowego ryzyka kredytowego, obligacje skarbowe charakteryzują się ryzykiem stopy procentowej, które zdecydowanie nie jest zerowe. Najlepszym narzędziem do zrozumienia tego mechanizmu jest krzywa rentowności. Tworzy się ją, zestawiając ze sobą rentowność obligacji stałokuponowych z ich terminem do wykupu. Jej zachowanie jest zdecydowanie bardziej uzależnione od danych czy wydarzeń makroekonomicznych niż np. rynku akcji czy obligacji korporacyjnych. Krzywą rentowności określa się czasami mianem kryształowej kuli, bo jej poprawna analiza pozwala na zaprognozowanie tego co się może dziać w gospodarce.

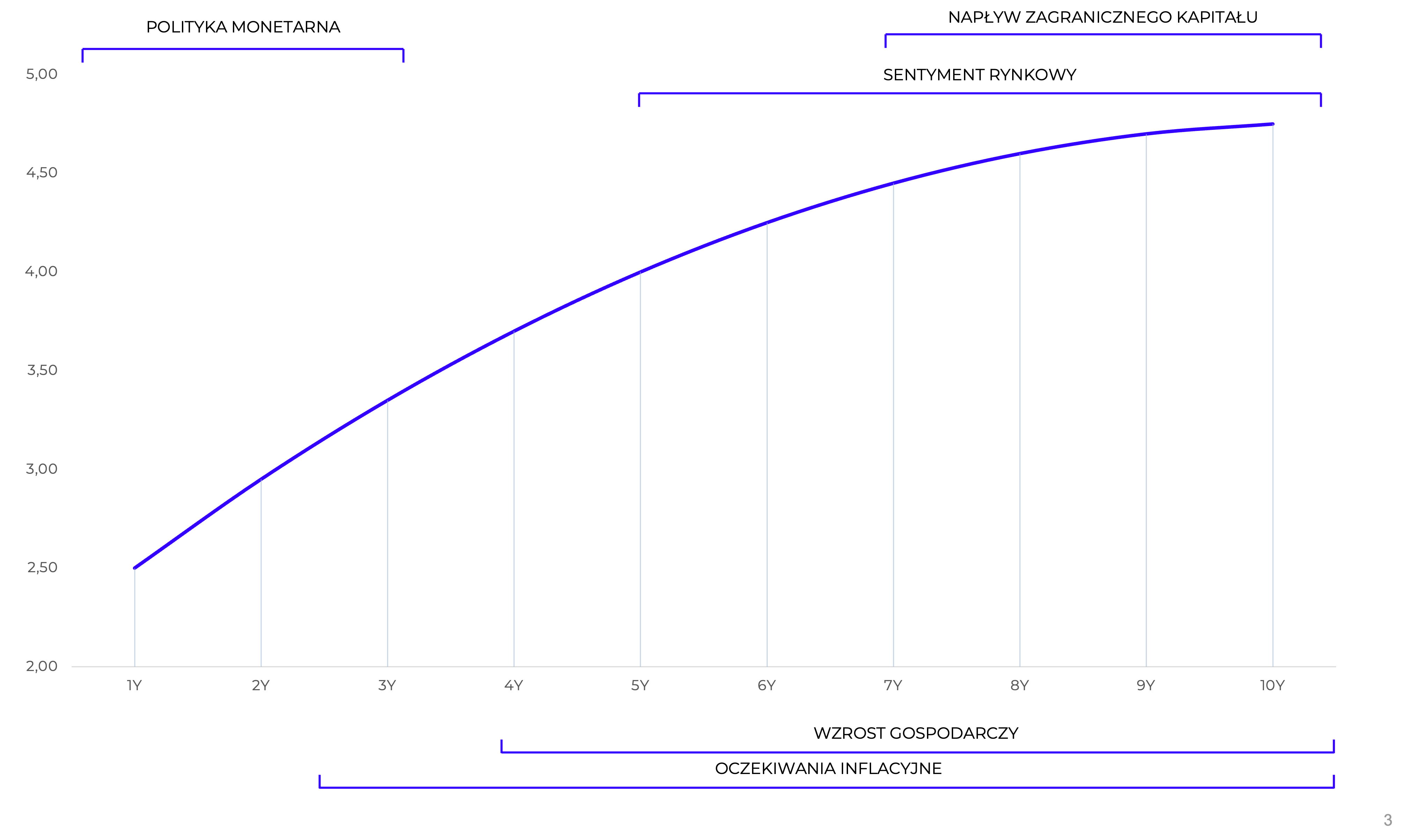

Wykres 1: Teoretyczna krzywa rentowności

Źródło: Opracowanie własne

Powyższa krzywa ma charakter teoretyczny, ale pozwoli na proste wskazanie wpływu różnych czynników na ceny obligacji skarbowych. Charakteryzuje się ona pozytywnym nachyleniem. Oznacza to, że dłuższe obligacje dają inwestorowi wyższą stopę zwrotu, co wynika z premii za dłuższy okres do wykupu. Pomimo, że taki kształt krzywej jest najczęściej spotykany, to w praktyce rynkowej może on się diametralnie różnić. Z terminem do wykupu danej obligacji jest bezpośrednio związana wrażliwość jej ceny na zmiany stóp procentowych.

Duration jako wskaźnik ryzyka

Najpopularniejszy wskaźnik opisujący to ryzyko to duration. Dla przykładu, dzisiejsze duration dwuletniej, pięcioletniej i dziesięcioletniej obligacji to kolejno 1,99, 4,15 oraz 8,76. Czyli w przypadku zmiany krzywej o 100 pb, ceny tych obligacji zyskają lub stracą w cenie 1,99%, 4,15% oraz 8,76%. Wadą tego wskaźnika jest założenie, że krzywa rentowności zmienia się równolegle, co w praktyce rynkowej nigdy się nie zdarza.

Jej kształt zmienia się na bieżąco, w zależności od spływających makroekonomicznych danych. Rolą zarządzającego funduszu obligacji skarbowych jest przede wszystkim określenie wpływu tych informacji na przyszły kształt krzywej a tym samym optymalne przemodelowanie portfela. Na powyższym wykresie wskazaliśmy najważniejsze czynniki które należy analizować oraz przedział krzywej na który mają one największy wpływ.

1. Polityka monetarna

2. Wzrost gospodarczy

3. Oczekiwania inflacyjne

4. Sentyment rynkowy

5. Napływ zagranicznego kapitału

W dużym uproszczeniu można stwierdzić, że tzw. krótki koniec krzywej jest uzależniony przede wszystkim od działań banku centralnego, a długi koniec krzywej od uczestników rynku. Pięcioletni punkt, tzw. środek krzywej stanowi pewną mieszankę powyższych. Oczywiście należy podkreślić, że wszystkie te czynniki są ze sobą powiązane. Pozytywny sentyment, w tym inwestorów zagranicznych do polskich obligacji, może być efektem wzrostu gospodarczego. Ten z kolei może wpłynąć na wzrost oczekiwań inflacyjnych, na co Rada Polityki Pieniężnej może zareagować podwyżką stóp procentowych. Zarządzanie portfelem obligacji skarbowych polega zatem na prawidłowym prognozowaniu sytuacji gospodarczej i funkcji reakcji inwestorów.

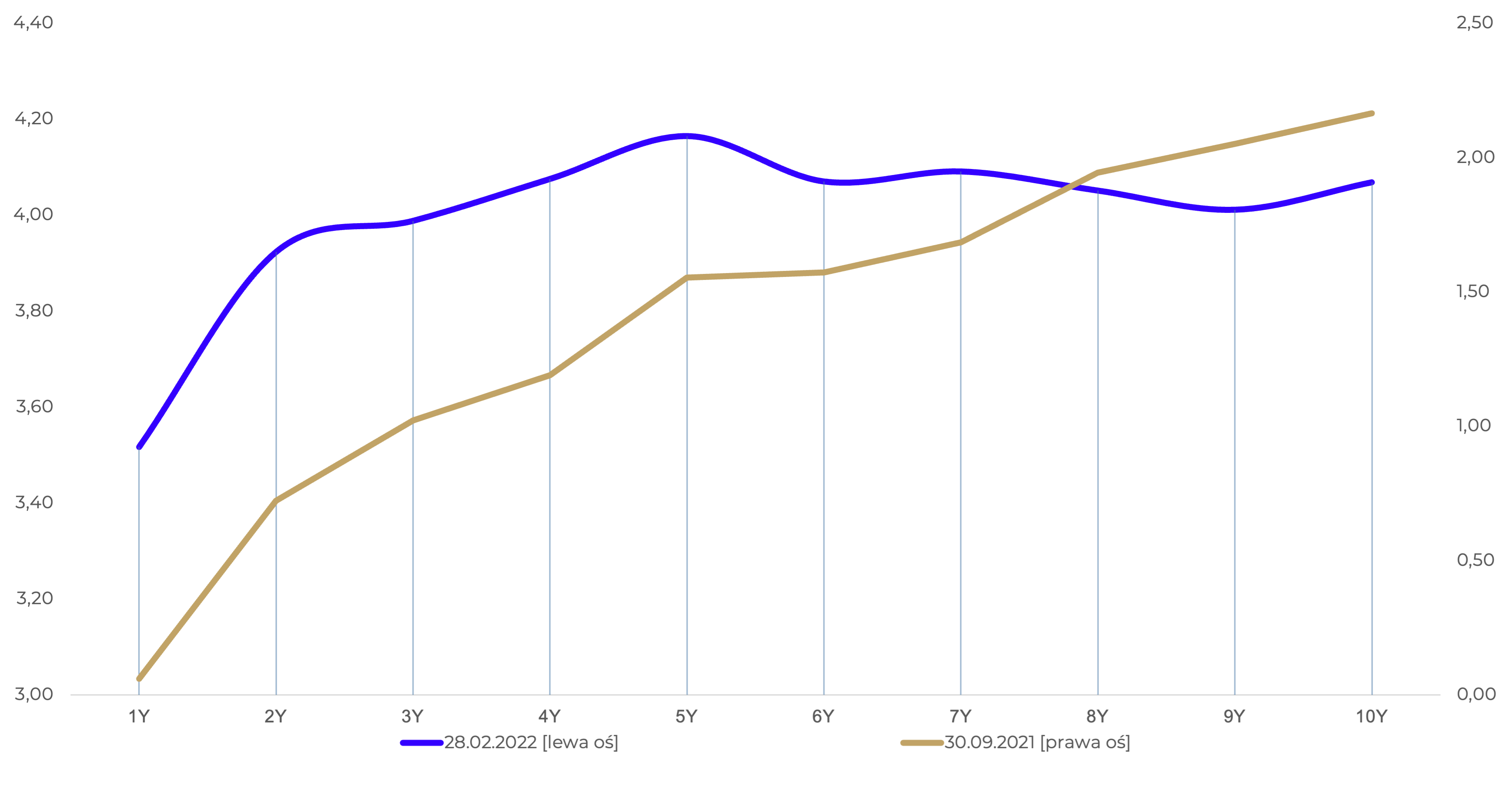

Wykres 2: Krzywa rentowności polskich obligacji skarbowych – 28.02.22 oraz 30.09.2021

Źródło: Bloomberg

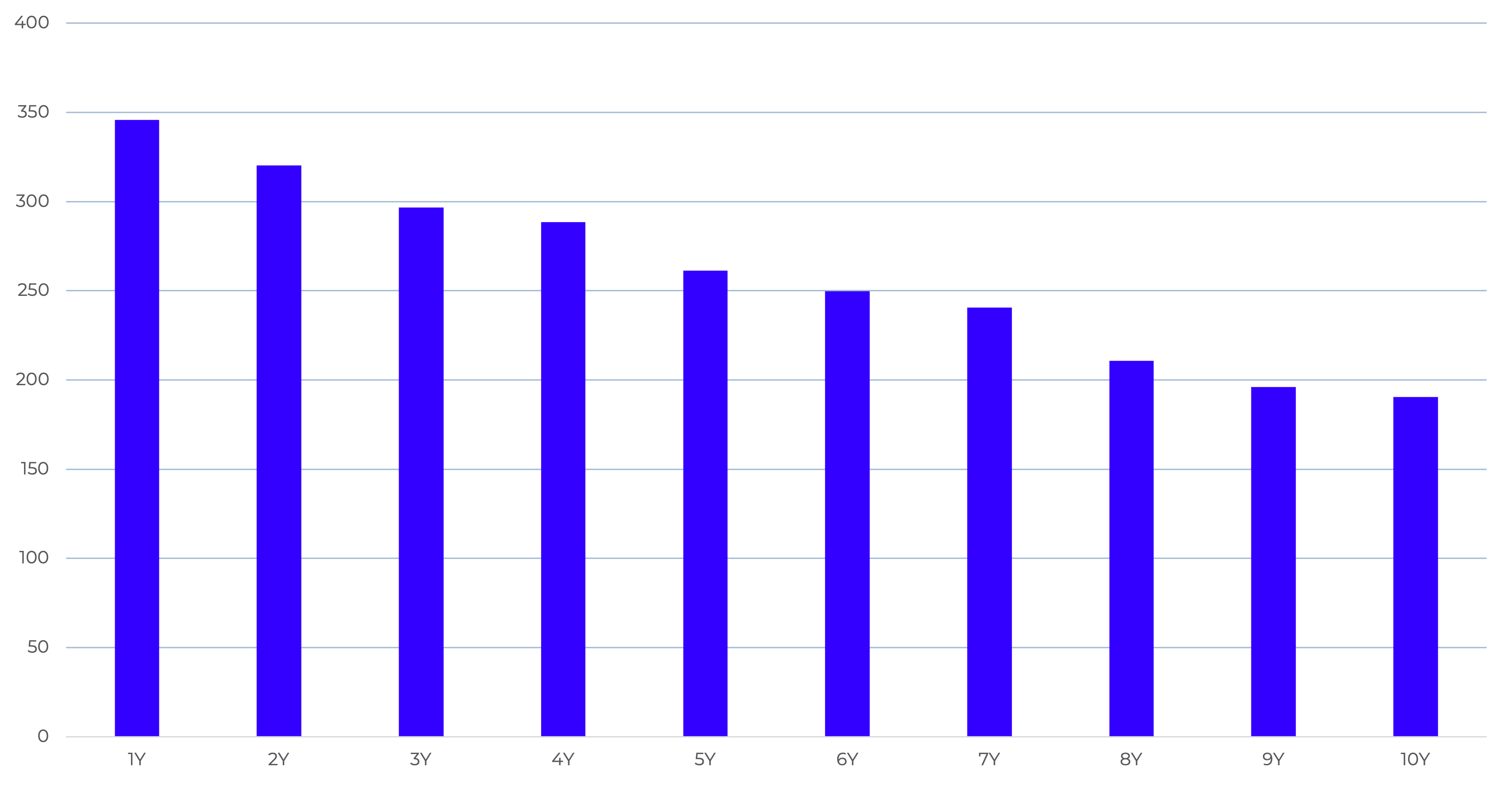

Wykres 3: Zmiana rentowności poszczególnych punktów krzywej – 28.02.2022 względem 30.09.2021

Źródło: Bloomberg

Tyle z teorii. Dla lepszego zobrazowania najlepiej posłużyć się rzeczywistym przykładem. Powyższe wykresy obrazują, jak zmieniła się krzywa rentowności od końca trzeciego kwartału minionego roku. Zmiany, które obserwowaliśmy były na tyle duże, że na wykresie z krzywymi rentowności posłużyliśmy się dodatkowo osią pomocniczą. Warto podkreślić fakt, że dzisiejsza krzywa ma diametralnie inny kształt, a w przedziale pomiędzy 5Y a 10Y charakteryzuje się negatywnym nachyleniem. Oznacza to, że inwestując na pięć lat inwestor wygeneruje wyższą stopę zwrotu niż inwestując na lat dziesięć.

Oczywiście pozostaje kwestia reinwestycji kapitału, ale to już osobny wątek. Tak istotna zmiana kształtu krzywej, jest efektem oddziaływania poszczególnych czynników, opisanych powyżej, z różnym natężeniem. W ostatnich miesiącach bez wątpienia kluczowe znaczenie dla inwestorów miał rozpoczęty przez RPP cykl podwyżek stóp procentowych, co najbardziej przełożyło się na rentowność obligacji krótkoterminowych. Warto jednak w tym miejscu podkreślić znaczenie zapadalności obligacji i jej wrażliwości na zmiany stopy procentowej. Posługując się wcześniejszymi wartościami duration, ceny 2-, 5- i 10-letnich obligacji spadły kolejno o 6,37%, 10,84% oraz 16,68%.

Znaczenie struktury inwestorów na rynku obligacji skarbowych

Jak na każdym rynku istotne znaczenie dla zachowania się cen poszczególnych obligacji ma struktura inwestorów. Każdy typ inwestora charakteryzuje odmienna polityka inwestycyjna, w której zawierają się takie założenia jak oczekiwana stopa zwrotu, horyzont inwestycyjny, wrażliwość na zmienność rynkową czy funkcja reakcji na wydarzenia rynkowe. Na przestrzeni ostatnich lat w Polsce, zaszły trzy bardzo interesujące i systemowe zmiany w strukturze rynku obligacji skarbowych:

1. Dominująca pozycja lokalnych banków komercyjnych na strukturze inwestorów

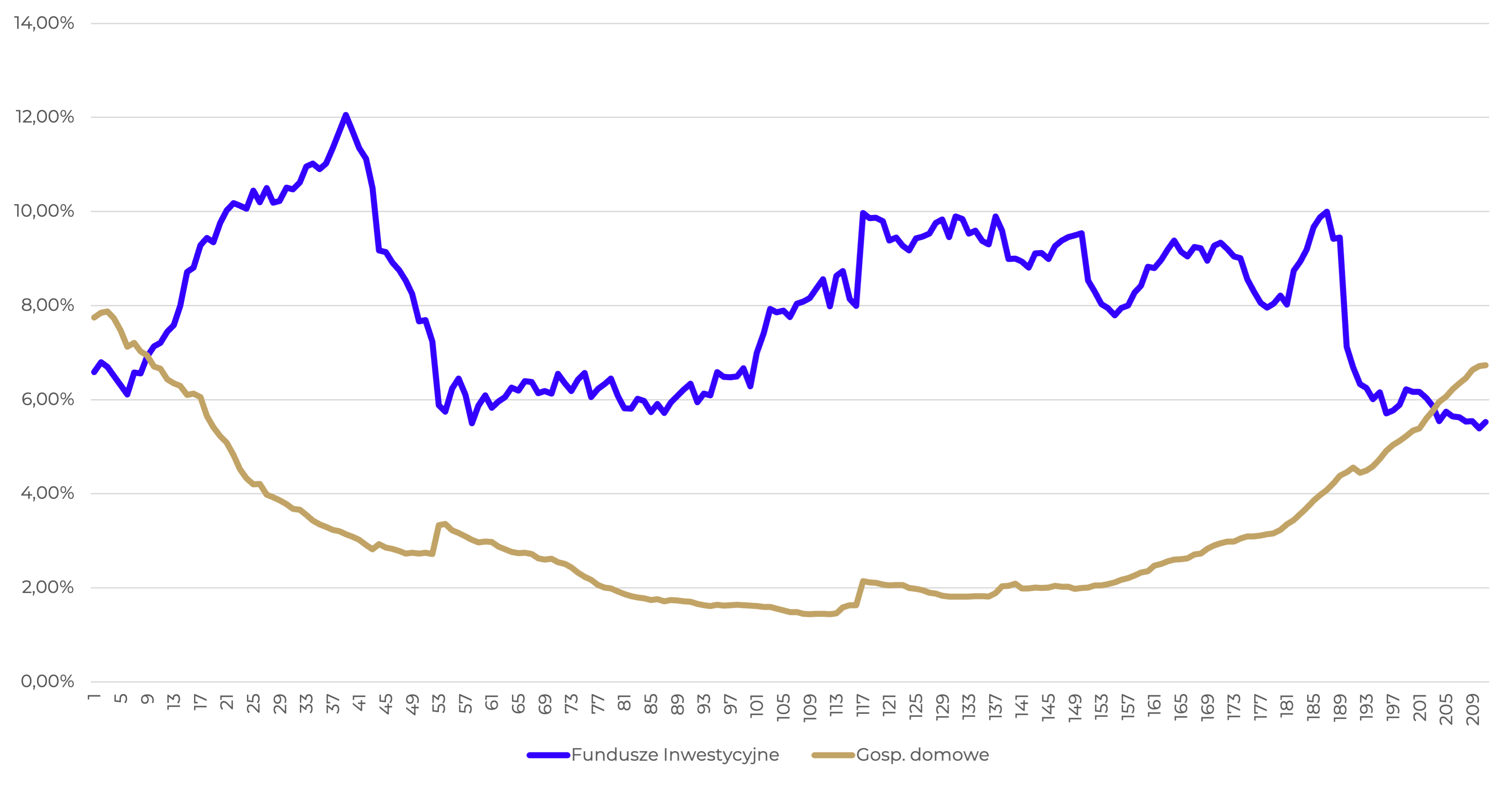

2. Wzrost znaczenia gospodarstw domowych

3. Pojawienie się NBP na rynku

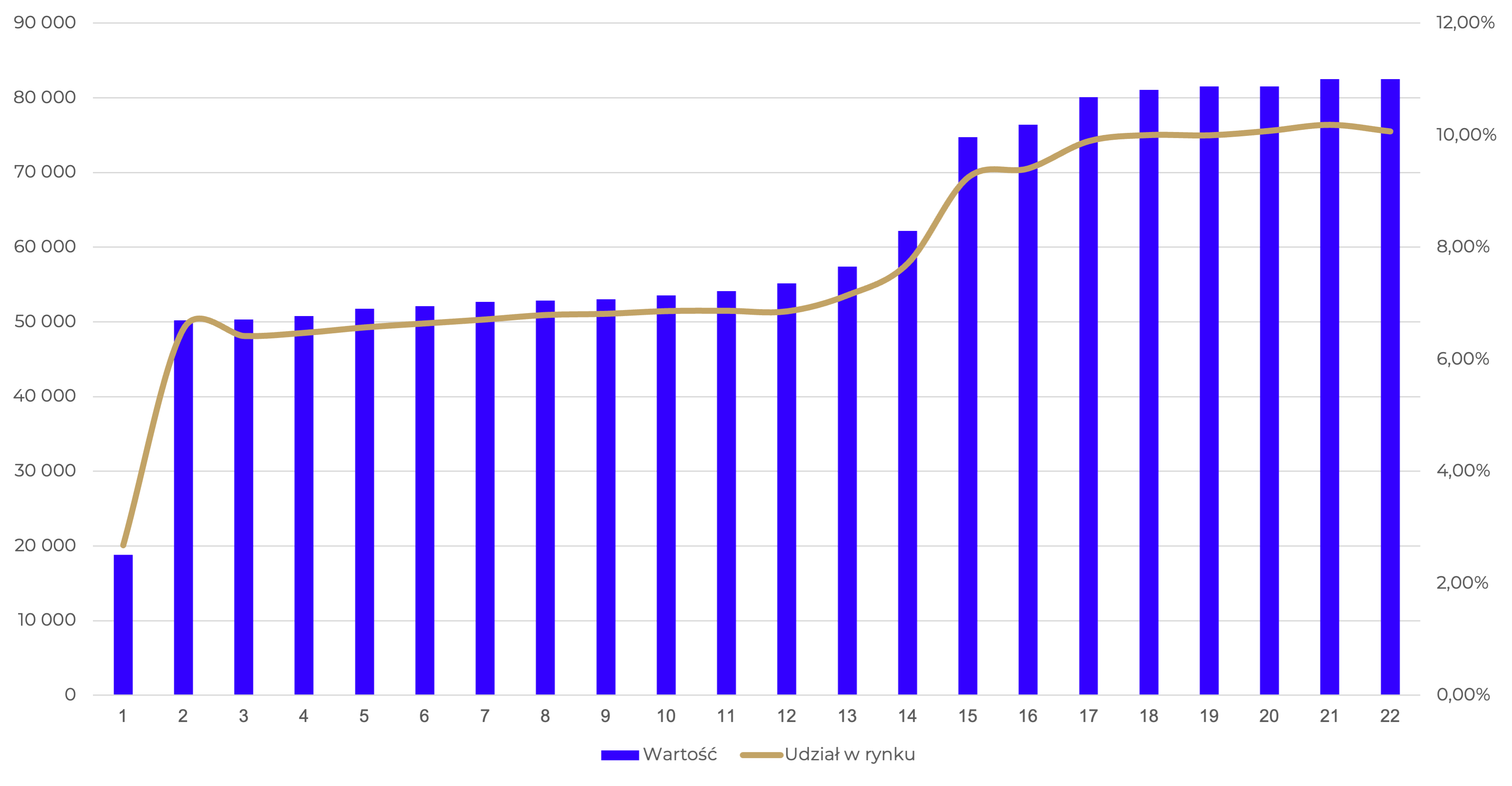

Na koniec minionego roku lokalne banki posiadały blisko 60% wszystkich obligacji skarbowych. Zaczęły one istotnie zwiększać swoje zaangażowanie w 2016 roku, co należy powiązać z wprowadzeniem podatku bankowego. Wzrost ich znaczenia na rynku odbywał się kosztem udziału inwestorów zagranicznych, którzy na koniec roku odpowiadali za niecałe 20% roku. Gospodarstwa domowe inwestują przede wszystkim w obligacje dedykowane inwestorom detalicznym. Jednak, aby zobrazować skale ich inwestycji, trzeba je zestawić z pozycją polskich TFI. Obecnie klienci detaliczni posiadają więcej obligacji skarbowych niż wszystkie fundusze inwestycyjne w Polsce. Pojawienie się Narodowego Banku Polskiego w strukturze inwestorów jest oczywiście efektem niekonwencjonalnej polityki monetarnej prowadzonej podczas pandemii. Wydaje się, że NBP nie będzie już aktywnie przeprowadzał aukcji odkupu, ale warto pamiętać, że 10% wszystkich obligacji skarbowych jest w posiadaniu banku centralnego.

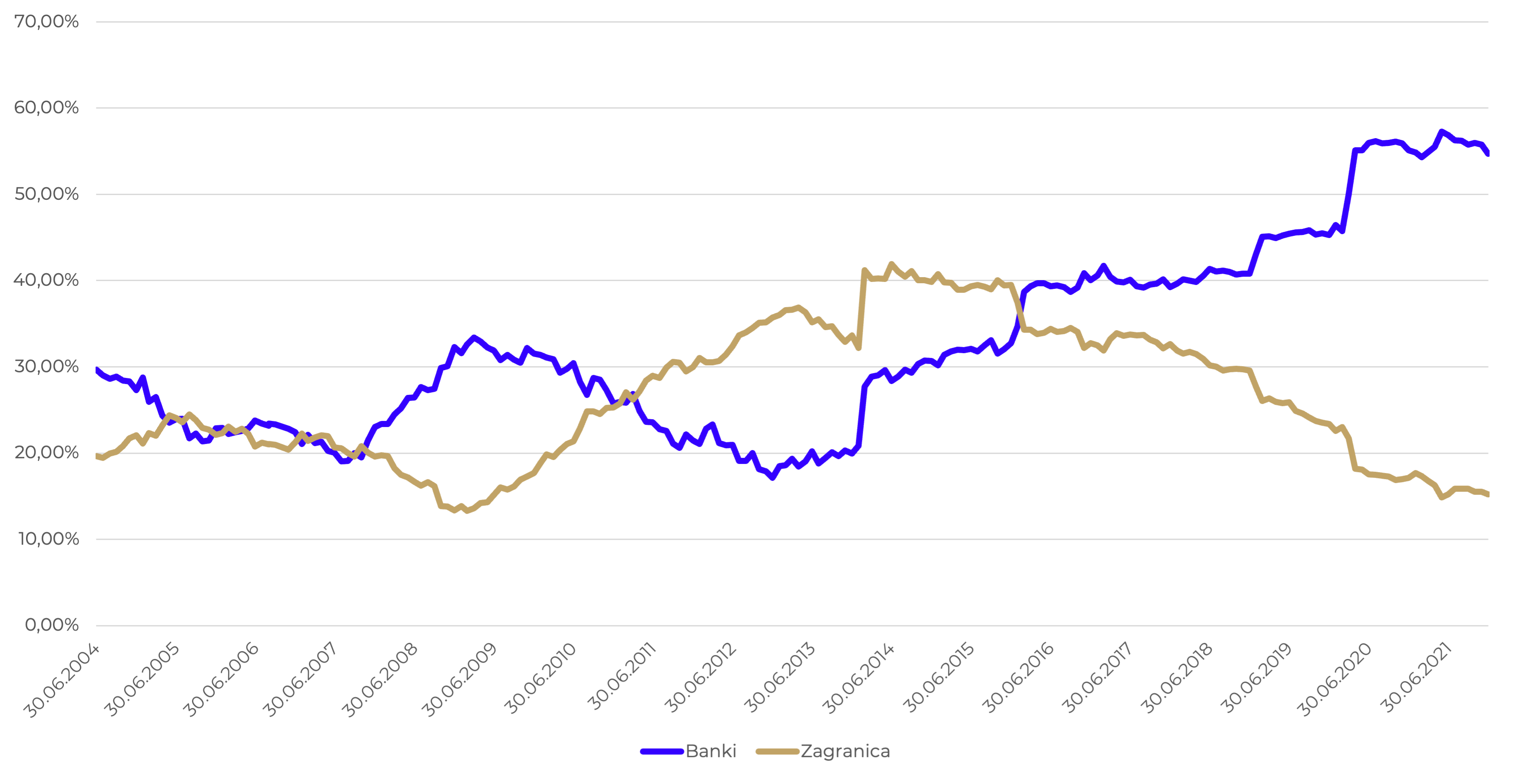

Wykres 4: Udział lokalnych banków komercyjnych oraz inwestorów zagranicznych w rynku obligacji skarbowych, 30.12.2021

Źródło: MinFin

Wykres 5: Udział funduszy inwestycyjnych oraz gospodarstw domowych w rynku obligacji skarbowych, 30.12.2021

Źródło: MinFin

Wykres 6: Wartość nominalna obligacji skarbowych w posiadaniu NBP oraz ich udział w całym rynku, 30.12.2021

Źródło: NBP

FAQ

1. Co to jest krzywa rentowności?

Krzywa rentowności to graficzne przedstawienie zależności między oprocentowaniem a terminem zapadalności (wykupu) obligacji.

2. Co oznacza krótki koniec krzywej dochodowości obligacji?

Krótki koniec krzywej dochodowości obligacji oznacza, że obligacje o krótkim terminie zapadalności mają wyższą stopę zwrotu niż obligacje o długim terminie wykupu. Zależy on w dużej mierze od działań banku centralnego.

udostępnij