Szukaj

SzukajW co inwestować? Dywidendowe akcje kontra obligacje tych samych firm

W co inwestować? Dywidendowe akcje kontra obligacje tych samych firm

31 - Lip - 2018 — 4•min

W ostatnich 12 miesiącach inwestycja w akcje spółek wypłacających dywidendę okazała się korzystniejszym rozwiązaniem niż zakup obligacji tych samych spółek. Niemniej nie każdego taka statystyka przekona do akcji.

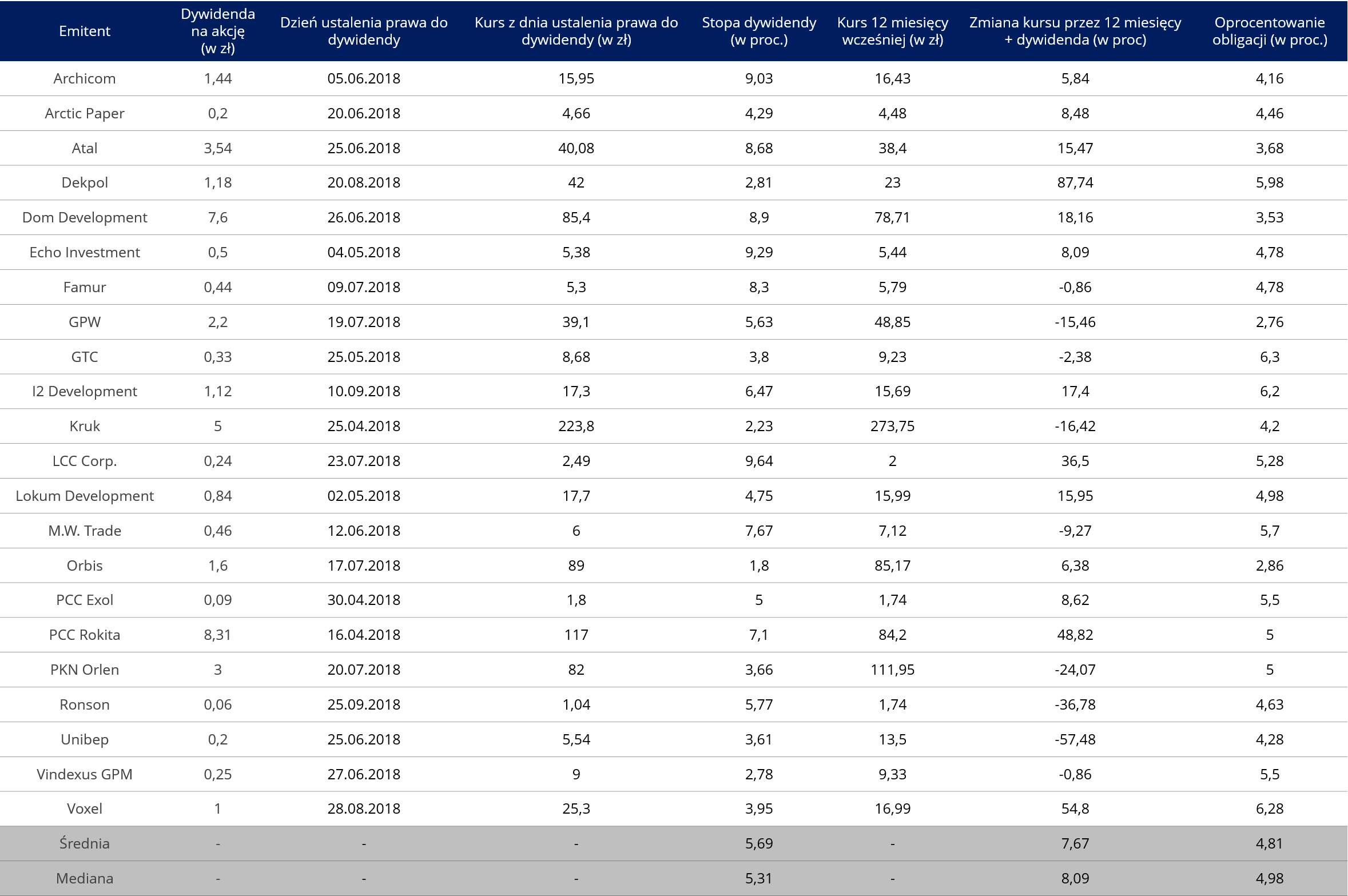

Na detalicznej części Catalyst notowane są obligacje 22 emitentów, których akcje jednocześnie obecne są na GPW i w dodatku zdecydowali się oni na wypłacenie dywidendy z ubiegłego - zwykle bardzo udanego dla nich - roku. Stopa dywidendy wahała się od 1,8 proc. (Orbis) do 9,64 proc. (LCC Corp.). Średnio było to 5,69 proc., a mediana wypadła na poziomie 5,31 proc. (Stopa dywidendy liczona była w dniu przyznania prawa do dywidendy, a właściwie dwa dni wcześniej, kiedy trzeba było mieć akcje danej firmy na rachunku; jeśli prawo do dywidendy dopiero ma zostać ustalone, obliczenia przeprowadzono na podstawie cen zamknięcia z 13 lipca).

W obydwu przypadkach są to wartości interesujące także z punktu widzenia inwestujących w obligacje korporacyjne, porównywalny zysk dały papiery oprocentowane na 3,6-4,0 pkt proc. ponad WIBOR 3M, czyli wartości z górnego przedziału oprocentowania oferowanego przez emitentów np. w publicznych emisjach obligacji.

Oczywiście stopa dywidendy to nie wszystko. Już kolejnego dnia notowania akcji zwykle spadają właśnie o wysokość dywidendy, a w ciągu roku ich wyceny podlegają stałym wahaniom. Aby lepiej prześledzić opłacalność inwestycji w akcje spółek dywidendowych, założyliśmy, że należy dokonać inwestycji na 12 miesięcy przed przyznaniem prawa do dywidendy. Co się okazuje? Stopa zwrotu dodatkowo wzrosła (średnia do 7,67 proc., mediana do 8,09 proc.), a przecież koniunktura na warszawskiej giełdzie nie rozpieszczała inwestorów w ostatnich miesiącach. Należy jednak pamiętać, że spółkom dywidendowym powodzi się z reguły lepiej (zyski wystarczają na wypłaty dla akcjonariuszy), a nadzieja na wypłatę dywidendy stabilizuje notowania. Po drugie grupa ta wcale nie była jednorodna, dziewięć z 22 akcji dało w tym okresie ujemną stopę zwrotu, mimo doliczenia do niej dywidendy.

Dopiero tak obliczoną stopę zwrotu porównaliśmy z oprocentowaniem obligacji tych samych emitentów, która średnio wyniosła 4,81 proc. (mediana 4,98 proc.). Co się okazało? W 10 przypadkach akcje okazały się lepszą inwestycją, w dziewięciu lepiej wypadły obligacje, w trzech różnice były niewielkie (poniżej 4 proc.) i mogły zostać zniwelowane w zasadzie jedną słabszą sesją na GPW.

Tabela: Porównanie stopy dywidendy,zmiany notowań i oprocentowania obligacji wybranych Emitentów

Źródło: BDM.pl, obliczenia własne

Czy warto stawiać na dywidendowe akcje?

Jednoznacznej odpowiedzi nie ma. Choć statystycznie tego rodzaju inwestycja dała lepsze efekty (drugi rok z rzędu) niż zakup obligacji tych samych emitentów, trzeba pamiętać o kilku kluczowych aspektach. Po pierwsze, nie ma mowy o powtarzalności zysków samych spółek, które mogą trafić w okres gorszej koniunktury, silniejszej konkurencji, borykać się ze spadkiem marż czy wreszcie finansować z zysków nowe inwestycje. W związku z tym nie wiadomo, ile i czy w ogóle dywidenda pojawi się w kolejnych roku. A przecież jeszcze trudniej przewidzieć, jak zachowają się ich akcje - notowania na giełdzie zależą wszak nie tylko od kondycji samych spółek, ale od szeregu różnych czynników, na czele z nastawieniem inwestorów międzynarodowych do Polski i indywidualnych do funduszy akcji. Oczywiście premia za podjęcie ryzyka inwestycji w akcje może być także spora, w jednym z omawianych przypadków zysk z rocznej inwestycji wyniósł prawie 90 proc. (Dekpol). Z drugiej strony, jeśli nasz hipotetyczny inwestor pominąłby akurat tę jedną pozycję, średnia stopa zwrotu z inwestycji w akcje dywidendowych spółek spadłaby do 3,85 proc. Wiele zależy więc nie tylko od obranej strategii, ale także od trafnego wytypowania akcji do portfela, a wybór nie jest bynajmniej wąski. Przypomnijmy – w 40 proc. przypadków stopa zwrotu z rocznej inwestycji w akcje dywidendowej spółki była ujemna, mimo wypłaconej dywidendy.

Na tym tle postawienie na obligacje korporacyjne daje jednak bardziej przewidywalne rezultaty, choć oczywiście nie należy pomijać ryzyka kredytowego, które czasem się materializuje. Warto jednak przypomnieć, że w przypadku firm płacących dywidendę historycznie przypadki defaultu występowały rzadko i ograniczały się do najmniejszych firm, nieobecnych zresztą na głównym parkiecie giełdowym.

Emil Szweda

dla Michael / Ström Dom Maklerski

udostępnij