Szukaj

SzukajW lutym fundusze obligacji korporacyjnych lepsze niż szeroki rynek

W lutym fundusze obligacji korporacyjnych lepsze niż szeroki rynek

08 - Mar - 2023 — 3•min

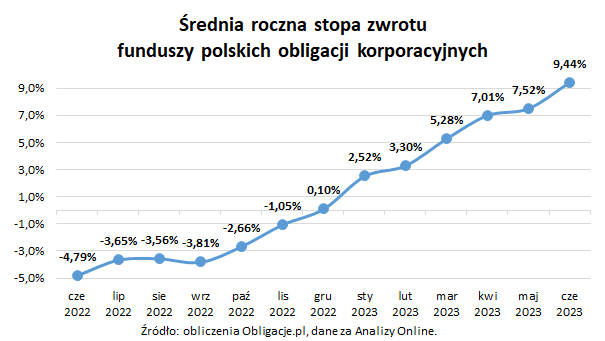

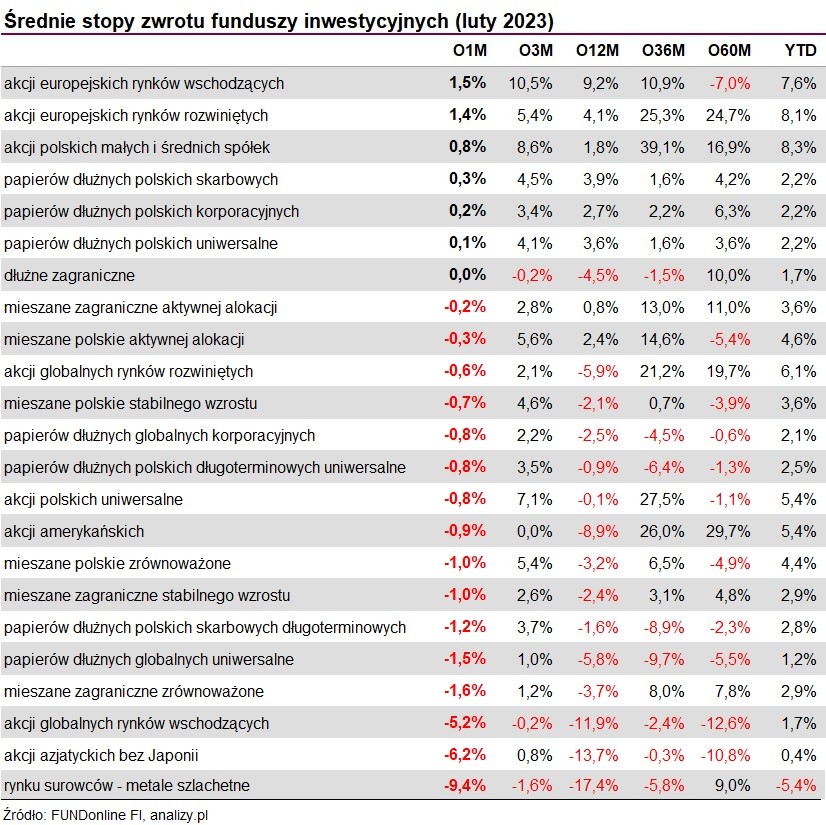

Fundusze polskich obligacji korporacyjnych zakończyły luty średnią stopą zwrotu w wysokości 0,25 proc. W lutym na rynkach dominował raczej kolor czerwony i większość klas aktywów pokazała stratę. Obligacje korporacyjne natomiast czwarty miesiąc z rzędu zakończyły na plusie i tym samym ich średnia stopa zwrotu za ostatni kwartał to +3,60%, a za ostatni rok +3,30%.

W lutym na czele stawki uplasowały się fundusze, które rzeczywiście większość swoich aktywów trzymają w obligacjach korporacyjnych (odpowiednie 1, 2 i 3 miejsce). Na trzecim i czwartym miejscu znalazły się fundusze inwestujące również w private debt czyli dług podwyższonego ryzyka ale i o wyższej rentowności.

Fundusze, które część swojego portfela inwestycyjnego lokują w obligacje skarbowe miały raczej ciężki miesiąc. Ceny obligacji skarbowych spadały po negatywnych zaskoczeniach inflacyjnych w Europie i USA, które niestety zwiastować mogą kolejne podwyżki stóp procentowych. Nie wspominając już nawet o rozpoczęciu cyklu obniżek.

Tym samym za ostatnie dwanaście miesięcy fundusze obligacji korporacyjnych znalazły się w pierwszej piątce najlepiej radzących sobie kategorii funduszy. Miejsca ustąpiły jedynie funduszom akcyjnym i polskim dłużnym skarbowym. Biorąc pod uwagę specyfikę funduszy obligacji korporacyjnych ich zmienność oraz ryzyko, jest to naprawdę dobry wynik, szczególnie porównując to do funduszy akcyjnych. Wysokie stopy procentowe to wysokie rentowności obligacji korporacyjnych, a niewiadomą na najbliższe miesiące z pewnością pozostaje komponent obligacji skarbowych.

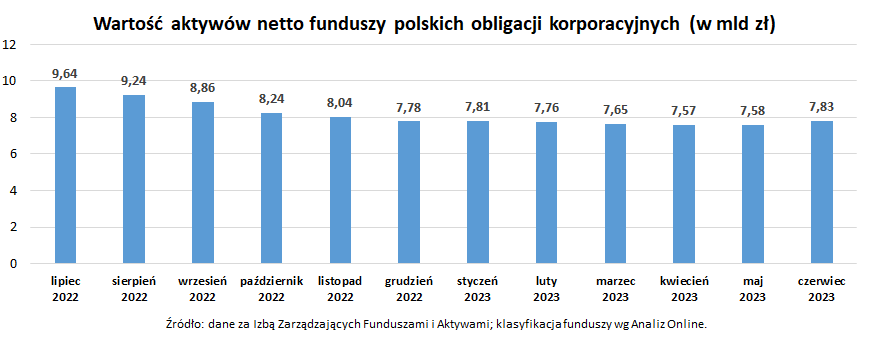

W styczniu aktywa funduszy obligacji korporacyjnych wzrosły po raz pierwszy od roku (!!!) o symboliczną kwotę niecałych 30 mln zł. Udało się to jedynie dzięki mocnej średniej stopie zwrotu w wysokości +2,19%. Nie mamy jeszcze danych o aktywach za luty. Wydaje się, że jedynie kwestią czasu jest kiedy za dobrymi wynikami inwestycyjnymi pójdą pieniądze inwestorów, a aktywa w końcu rozpoczną regularnym marsz w górę.

Szymon Gil

Makler papierów wartościowych

Michael / Ström Dom Maklerski

Wszelkie przedstawione analizy, komentarze i konkluzje stanowią osobiste poglądy autora wyrażone w oparciu o posiadaną fachową wiedzę dotyczącą funkcjonowania rynku finansowego.

Niniejszy materiał jest publikacją handlową Michael / Ström Dom Maklerski S.A. z siedzibą w Warszawie

Niniejszy materiał:

a. nie stanowi rekomendacji w ramach usługi doradztwa inwestycyjnego w rozumieniu ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi;

b. nie jest badaniem inwestycyjnym w rozumieniu rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniające go dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy;

c. nie spełnia standardów rekomendacji inwestycyjnej określonych w rozporządzeniu delegowanym Komisji (UE) 2016/958 z dnia 9 marca 2016 r. uzupełniającym rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów.

udostępnij