Szukaj

SzukajRewelacyjne stopy zwrotu funduszy obligacji korporacyjnych!

Rewelacyjne stopy zwrotu funduszy obligacji korporacyjnych!

08 - Lut - 2023 — 3•min

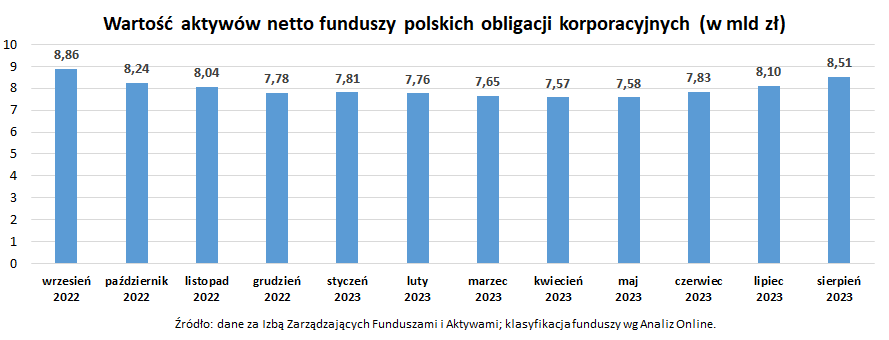

W styczniu 2023 średnia stopa zwrotu polskich funduszy obligacji korporacyjnych wyniosła +2,19%. Lider wzrostów urósł aż o ponad 5,00%, a fundusz z drugiego miejsca o ponad 4,00%. Notowaniom funduszy sprzyjał wzrost cen zarówno obligacji korporacyjnych jak i skarbowych. Po pierwszej piątce funduszy wyraźnie widać, że notowania obligacji skarbowych szczególnie pozytywnie kontrybuowały do wyniku.

Tym samym średnia stopa zwrotu tych funduszy za ostatnie 3 miesiące wspięła się na poziom ponad 5,00%, ze stopami zwrotu najlepszych z nich na poziomach ponad 10%. Nawet pomimo ciężkiego roku 2022 stopy zwrotu za 12- i 36- miesięcy również stały się dodatnie.

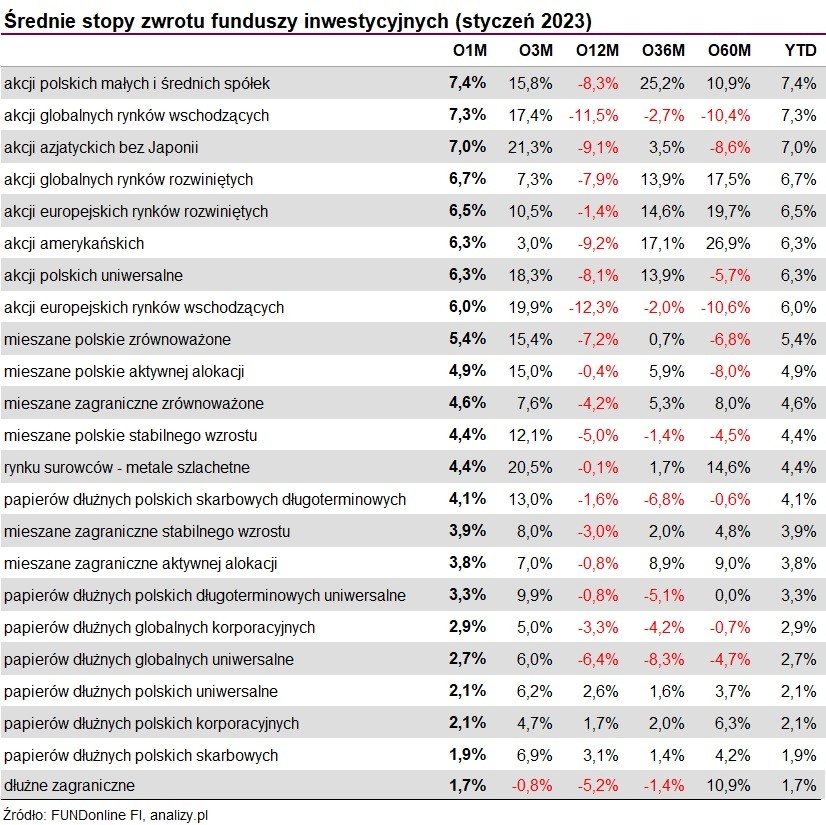

Kiedy spojrzymy na średnie stopy zwrotu wszystkich funduszy inwestycyjnych w Polsce równie wyraźnie widać jak mocny w styczniu był cały światowy rynek. Wszystkie klasy aktywów pokazały dodatnie stopy zwrotu. Osiągnęły one przedział od +1,70% (dłużne zagraniczne) do aż +7,40% (akcje polskich małych i średnich spółek). Również w tym przypadku średnia trzymiesięczna stopa zwrotu prawie każdej kategorii funduszy jest dodatnia. Za ostatnie 12 miesięcy w funduszach natomiast wciąż widać ciężki rok 2022.

Ciekawostką jest tutaj fundusz Rockbridge Lokata Plus, który pomimo słowa „lokata” w nazwie, w drugiej połowie 2022 pokazał kilkudziesięciu procentową stratę. Wynikało to z między innymi używania sporego lewara przy inwestowaniu w obligacje skarbowe. Obligacje, które w tym czasie bardzo mocno traciły. W ostatnich miesiącach sytuacja się odwróciła, „skarbówki” zaczęły dynamicznie odrabiać straty, a stopa zwrotu wskazanego funduszu za ostatnie 3 miesiące wynosi +35,91%.

Stopy zwrotu rosną, a zatem pozostaje mieć nadzieję na wzrost aktywów w całej branży funduszy inwestycyjnych. Tylko szeroki napływ inwestorów może rozpocząć definitywną hossę na polskim rynku kapitałowym.

Szymon Gil

Makler papierów wartościowych

Michael / Ström Dom Maklerski

Wszelkie przedstawione analizy, komentarze i konkluzje stanowią osobiste poglądy autora wyrażone w oparciu o posiadaną fachową wiedzę dotyczącą funkcjonowania rynku finansowego.

Niniejszy materiał jest publikacją handlową Michael / Ström Dom Maklerski S.A. z siedzibą w Warszawie

Niniejszy materiał:

a. nie stanowi rekomendacji w ramach usługi doradztwa inwestycyjnego w rozumieniu ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi;

b. nie jest badaniem inwestycyjnym w rozumieniu rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniające go dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy;

c. nie spełnia standardów rekomendacji inwestycyjnej określonych w rozporządzeniu delegowanym Komisji (UE) 2016/958 z dnia 9 marca 2016 r. uzupełniającym rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów.

udostępnij