Szukaj

SzukajObligacje zagraniczne okiem krajowego inwestora

Obligacje zagraniczne okiem krajowego inwestora

22 - Mar - 2022 — 7•min

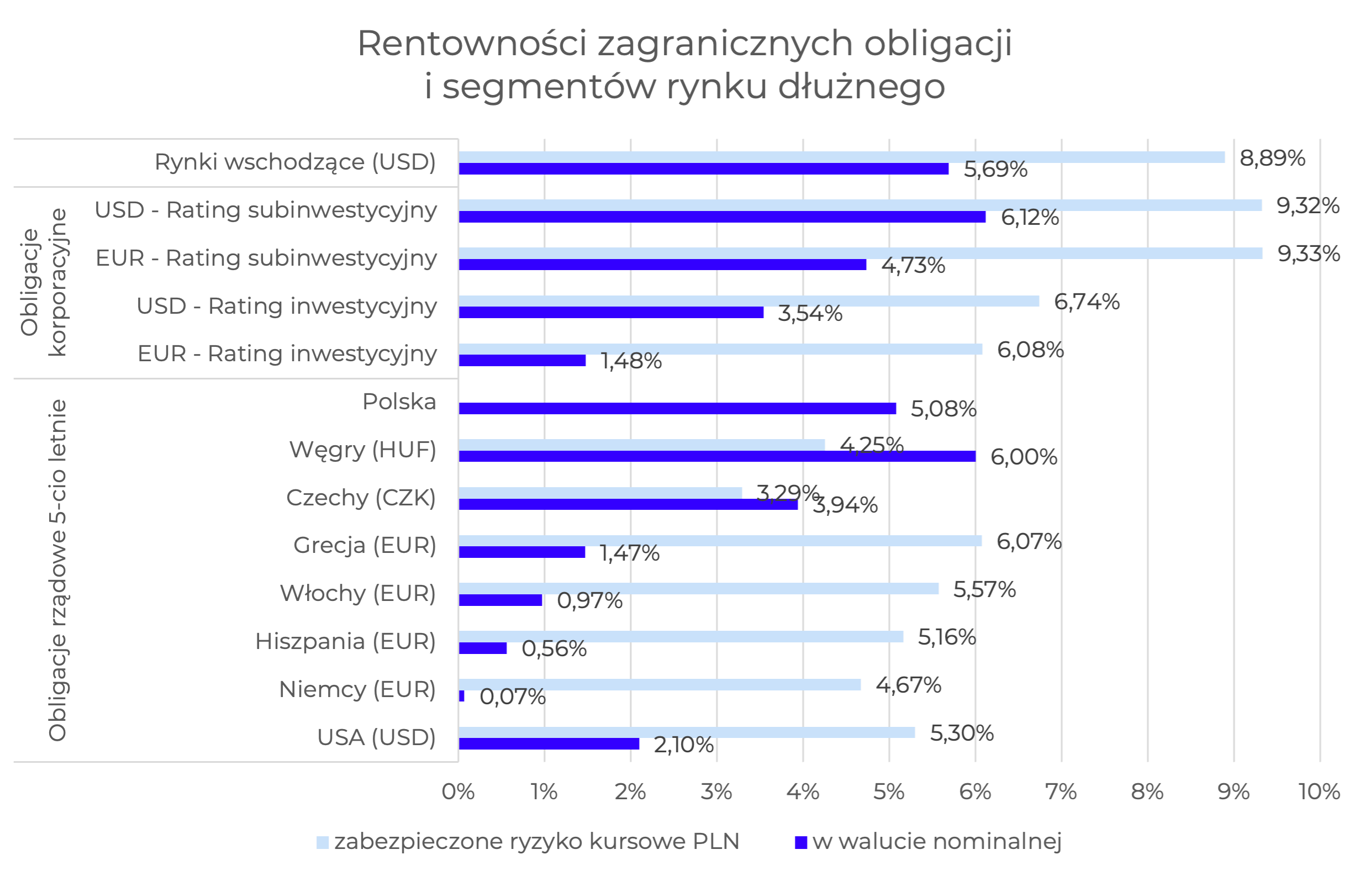

Inwestorzy krajowi coraz częściej (i słusznie!) decydują się na dywersyfikację swoich portfeli inwestycyjnych o aktywa zagraniczne. W ostatnich latach na popularności zyskiwały przede wszystkim akcje i fundusze akcyjne z rynków rozwiniętych, na co wpływ miała, mówiąc bardzo ogólnie, istotnie wyższa relatywna atrakcyjność inwestycyjna tych rynków względem polskiego rynku akcji. W przypadku zagranicznych rynków dłużnych, dostępność instrumentów dla lokalnego inwestora w zasadzie ogranicza się do funduszy dłużnych lub ETF. W przypadku tych pierwszych najbardziej popularne wciąż pozostają rozwiązania, oferowane przez krajowe towarzystwa funduszy inwestycyjnych, z reguły zabezpieczających ryzyko kursowe lokat na poziomie funduszu. W przypadku funduszy, oferowanych przez zagranicznych zarządzających bardzo często oferta obejmuje zarówno, klasy jednostek złotowych, zabezpieczonych przed ryzykiem kursowym, jak i możliwość inwestycji w podstawowe klasy jednostek w walutach obcych. Jak zatem obecnie wyglądają zagraniczne rynki długu z punktu widzenia polskiego inwestora? Prześledźmy dane z poniższej tabeli (stan na dzień 18 marca 2022).

Źródło: Bloomberg, M/S Dom Maklerski S.A. Rynki wschodzące: Bloomberg EM USD Aggregate Total Return Index, USD – Rating subinwestycyjny: Bloomberg US Corporate High Yield Bond Index, EUR – Rating subinwestycyjny: Bloomberg Pan-European High Yield Bond Index, USD – Rating inwestycyjny: Bloomberg US Corporate Bond Index, EUR – Rating Inwestycyjny: Bloomberg Euro-Aggregate Corporate Bond Index, rentowność w przypadku zabezpieczonej pozycji walutowej obliczona w oparciu o kwotowania 3 miesięczne transakcje FX Forward. Stan na 18/03/2022.

Powyższy wykres obrazuje rentowności nominalne w walucie inwestycji oraz rentowności po zabezpieczeniu ryzyka walutowego poprzez zawarcie trzymiesięcznej transakcji terminowej. Jak zatem widać nominalne rentowności w walucie inwestycji dla różnych segmentów rynku zagranicznego czy obligacji rządowych wydają się pozornie niezbyt atrakcyjne na tle dochodowości, oferowanych przez polskie obligacje skarbowe czy korporacyjne. Zabezpieczenie ryzyka kursowego w większości przypadków istotnie jednak wpływa na zwiększenie dochodowości inwestycji. Dla najbardziej ryzykownych segmentów rynku długu, takich jak obligacje korporacyjnych o ratingu spekulacyjnym czy dolarowych obligacji emitowanych przez kraje rozwijające się, rentowności wskazanych indeksów po zabezpieczeniu ryzyka wahań złotego oscylują wokół 9%. Skąd zatem tak istotne różnice w dochodowości zagranicznych instrumentów dłużnych zabezpieczonych i niezabezpieczonych przed ryzykiem kursowym? Poniżej krótkie wyjaśnienie tego fenomenu.

Profesjonalni zarządzający, którzy inwestują na rynkach zagranicznych często sięgają po walutowe transakcje terminowe. Kupując walutę, celem rozliczenia transakcji jednocześnie dokonują kolejnej transakcji, polegającej na sprzedaży kwoty zakupionej waluty z terminem rozliczenia w przyszłości, np. za jeden miesiąc, po ustalonym z góry kursie. Takie złożenie kupna waluty przy jednoczesnej jej odsprzedaży w przyszłości to transakcja FX-swap, która praktycznie eliminuje wpływ wahań kursu walutowego na stopę zwrotu z inwestycji, denominowanej w walucie obcej.

Z transakcjami zabezpieczającymi wiąże się jeszcze jedno ważne pojęcie: kurs terminowy. Mówiąc o kursie walutowym z reguły odnosimy się do natychmiastowego kursu wymiany (chociaż pojęcie natychmiastowy w praktyce rynkowej oznacza wymianę walut z terminem rozliczenia za dwa dni robocze). Kurs terminowy natomiast obliczany jest na podstawie kursu natychmiastowego i poziomu stóp procentowych dla danej pary walut. Im większe różnice w oprocentowaniu na dany termin zapadalności, tym większa będzie różnica pomiędzy kursem natychmiastowym a terminowym. Dla przykładu, inwestor kupujący dolary po kursie USDPLN 4,30 będzie mógł jednocześnie zawrzeć transakcję ich sprzedaży z rozliczeniem za 3 miesiące po kursie terminowym 4,3350. Jak zatem widać, inwestor zabezpieczający ryzyko kursowe osiągnie dodatkowo przychód, wynikający z różnych poziomów stóp procentowych dla dolara i złotego. W przypadku walut, dla których krótkoterminowe stopy procentowe są wyższe niż dla złotego, zabezpieczenie pozycji walutowej będzie generować koszt, zmniejszając dochodowość takiej inwestycji (vide dochodowość zabezpieczonych obligacji czeskich czy węgierskich). Oczywiście należy pamiętać, że krótkoterminowe stopy procentowe podlegają zmianom w ślad za decyzjami banków centralnych, co implikuje również wahania w zakresie dochodowości transakcji zabezpieczających ryzyko kursowe.

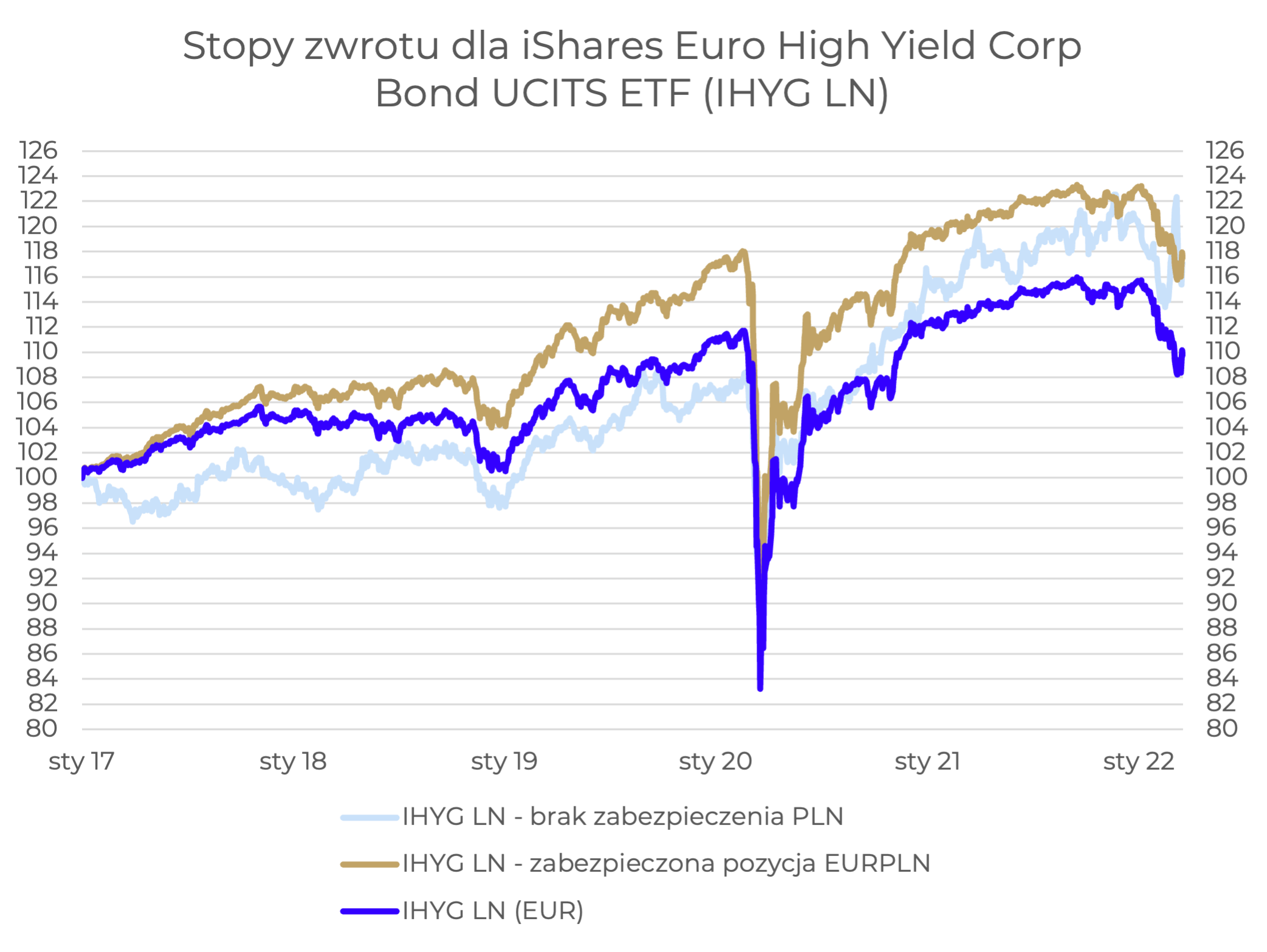

Na koniec prześledźmy jaki wpływ na dochodowość i ryzyko inwestycji ma zabezpieczenie ryzyka kursowego. Posłużymy się tutaj przykładem tytułu uczestnictwa popularnego ETF, lokującego w europejskie obligacje korporacyjne o ratingu spekulacyjnym, nominowanego w EUR.

Źródło: Bloomberg, M/S Dom Maklerski S.A. Obliczenia dla pozycji zabezpieczonej na bazie rolowanego 3 miesięcznego kontraktu EURPLN. Dane rebazowane na dzień 31/12/2016. Stan na 18/03/2022.

We wskazanym, ponad pięcioletnim okresie, stopa zwrotu z ETF w euro wyniosła 9,76%. Z punktu widzenia krajowego inwestora, który nabyłby tytuły uczestnictwa bez zabezpieczenia ryzyka kursowego stopa zwrotu wyniosłaby 17,07%, co odzwierciedla pozytywne dla stopy zwrotu z inwestycji walutowej osłabienie złotego wobec euro w tym czasie (obecny kurs EURPLN wynosi 4,70 wobec 4,40 pod koniec 2016 roku). Natomiast inwestor, który w tym czasie zabezpieczałby inwestycję przed ryzykiem kursowym EURPLN, osiągnąłby stopę zwrotu na poziomie 17,5%. Powyższy wykres pokazuje również relatywnie dużą skalę odchyleń osiąganych stóp zwrotu z inwestycji, wynikającą z wahań kursu złotego, których wartość wahała się od -7% do +14% względem stopy zwrotu z aktywa bazowego. W przypadku inwestycji z zabezpieczonym ryzykiem kursu EURPLN, prawie połowę dochodowości stanowił przychód, wynikający z punktów swapowych, a więc de facto z różnicy w krótkoterminowych stopach procentowych dla złotego i euro. Co jednak interesujące, inwestycja niezabezpieczona cechowała się we wskazanym okresie nieznacznie niższą zmiennością stóp zwrotu. Wynikało to przede wszystkim z zachowania kursu złotego, który pozostaje wciąż wrażliwy na szoki rynkowe takie jak wybuch pandemii początkiem 2020 roku czy konflikt Rosja Ukraina końcem lutego bieżącego roku. Silne osłabienie złotego w tym czasie immunizowało w pewnym stopniu mocne spadki notowań obligacji korporacyjnych, będących w portfelu wskazanego funduszu.

Podsumowując, zagraniczne rynki obligacji są w stanie zaoferować atrakcyjne stopy rentowności na tle możliwości inwestycyjnych, jakie oferują krajowe instrumenty dłużne, zarówno skarbowe jak i korporacyjne. Kluczową decyzją w tym przypadku pozostaje jednak kwestia podejścia do ryzyka kursowego, która jak widać na załączonych przykładach, ma istotny wpływ zarówno na osiągane stopy zwrotu jak i ryzyko inwestycji.

Tomasz Wronka

Zarządzajacy funduszami portfeli

Michael / Ström Dom Maklerski

Wszelkie przedstawione analizy, komentarze i konkluzje stanowią osobiste poglądy autora wyrażone w oparciu o posiadaną fachową wiedzę dotyczącą funkcjonowania rynku finansowego.

Niniejszy materiał jest publikacją handlową Michael / Ström Dom Maklerski S.A. z siedzibą w Warszawie

Niniejszy materiał:

a. nie stanowi rekomendacji w ramach usługi doradztwa inwestycyjnego w rozumieniu ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi;

b. nie jest badaniem inwestycyjnym w rozumieniu rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniające go dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy;

c. nie spełnia standardów rekomendacji inwestycyjnej określonych w rozporządzeniu delegowanym Komisji (UE) 2016/958 z dnia 9 marca 2016 r. uzupełniającym rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów.

udostępnij