Szukaj

SzukajEuropejski Bank Centralny – w końcu porzuca gołębią politykę.

Europejski Bank Centralny – w końcu porzuca gołębią politykę.

23 - Maj - 2022 — 3•min

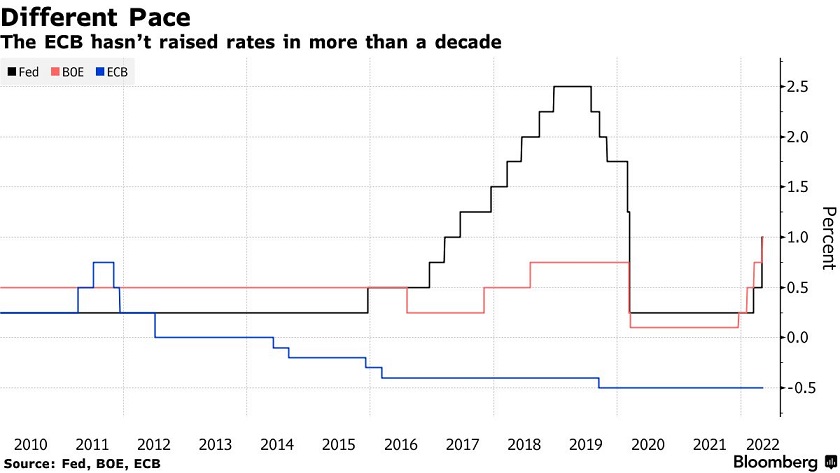

Europejski Bank Centralny – w końcu porzuca gołębią politykę. Pierwsza podwyżka stóp procentowych od 2011 roku.

W poniedziałkowe popołudnie byliśmy świadkami pierwszych wyraźnie jastrzębich zapowiedzi EBC. Prezes Christine Lagarde nakreśliła plan zacieśniania polityki monetarnej oraz jego ramy. W ślad za jej słowami umacnia się kurs euro wobec dolara, a główne europejskie indeksy akcyjne (DAX, CAC40) pozostawały na delikatnych plusach. Rynek otrzymał w końcu jasną informację, dotyczącą polityki monetarnej dla Europy i póki co wydaje się, że przyjął ją z zadowoleniem.

Christine Lagarde, poinformowała o :

- Rozpoczęciu podwyżek stóp procentowych w lipcu i osiągniecie przez nich poziomów powyżej zera do końca września – pierwsza podwyżka od ponad dekady

- Obecny poziom stopy depozytowej to -0,5%, wypowiedź Lagarde sugeruje zatem dwie podwyżki po 25 punktów bazowych na lipcowym i wrześniowym posiedzeniu EBC

- Prawdopodobnym zakończeniu skupu aktywów na początku trzeciego kwartału

- Zmianie w polityce monetarnej będą stopniowe, dokonywane krok po kroku przy bieżącej obserwacji wpływ wzrostu stóp na gospodarkę i perspektywy inflacji

- Przyszłym opracowaniu i wdrożeniu nowych instrumentów, mających zapewnić prawidłową transmisję polityki monetarnej w Strefie Euro

- Cel EBC to inflacja na poziomie 2% w dłuższym horyzoncie

Euro umacnia się względem dolara o ponad 1%, główne europejskie indeksy akcyjne świecą na zielono. Część uczestników rynku spodziewała się agresywniejszych podwyżek stóp procentowych (50 punktów bazowych na lipcowym posiedzeniu).

Po amerykańskim banku centralnym (FED), po mniejszych bankach centralnych (Anglia, Polska, kraje Europy Wschodniej), doczekaliśmy się w końcu planu zacieśniania polityki monetarnej przez EBC. Planu, który przynajmniej początkowo został dobrze odebrany przez rynek. Teraz pozostaje obserwować czy działania EBC pozwolą pokonać inflację przy uniknięciu stagflacji oraz jak na wyższe koszty obsługi długu skarbowego zareagują mocno zadłużone kraje południa Europy (wskaźnik długu do PKB dla Grecji to 200%, dla Włoch 155%, dla Portugalii 130%, dla Hiszpanii 120%).

Szymon Gil

Makler papierów wartościowych

Michael / Ström Dom Maklerski

Wszelkie przedstawione analizy, komentarze i konkluzje stanowią osobiste poglądy autora wyrażone w oparciu o posiadaną fachową wiedzę dotyczącą funkcjonowania rynku finansowego.

Niniejszy materiał jest publikacją handlową Michael / Ström Dom Maklerski S.A. z siedzibą w Warszawie.

Niniejszy materiał:

a. nie stanowi rekomendacji w ramach usługi doradztwa inwestycyjnego w rozumieniu ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi;

b. nie jest badaniem inwestycyjnym w rozumieniu rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniające go dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy;

c. nie spełnia standardów rekomendacji inwestycyjnej określonych w rozporządzeniu delegowanym Komisji (UE) 2016/958 z dnia 9 marca 2016 r. uzupełniającym rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów.

udostępnij