Szukaj

SzukajCo słychać w funduszach obligacji korporacyjnych – wyniki i aktywa

Co słychać w funduszach obligacji korporacyjnych – wyniki i aktywa

12 - Gru - 2022 — 3•min

Fundusze inwestycyjne w aktualnym otoczeniu rynkowym raczej nie powalają stopami zwrotu. Wydaje się jednak, że potencjalny pivot FED-u (zmiana polityki monetarnej) sprzyjać będzie notowaniom obligacji. W ostatnich dniach widzimy mocne spadki rentowności obligacji skarbowych USA (wzrost ich cen) w wyniku czego pojawia się coraz więcej komentarzy o początku trendu wzrostowego na tej grupie aktywów. Akcje i obligacje mają nie podążać już wspólnie w dół. Obligacje być może zaczną ponownie pełnić swoją „obronną” rolę podczas recesji.

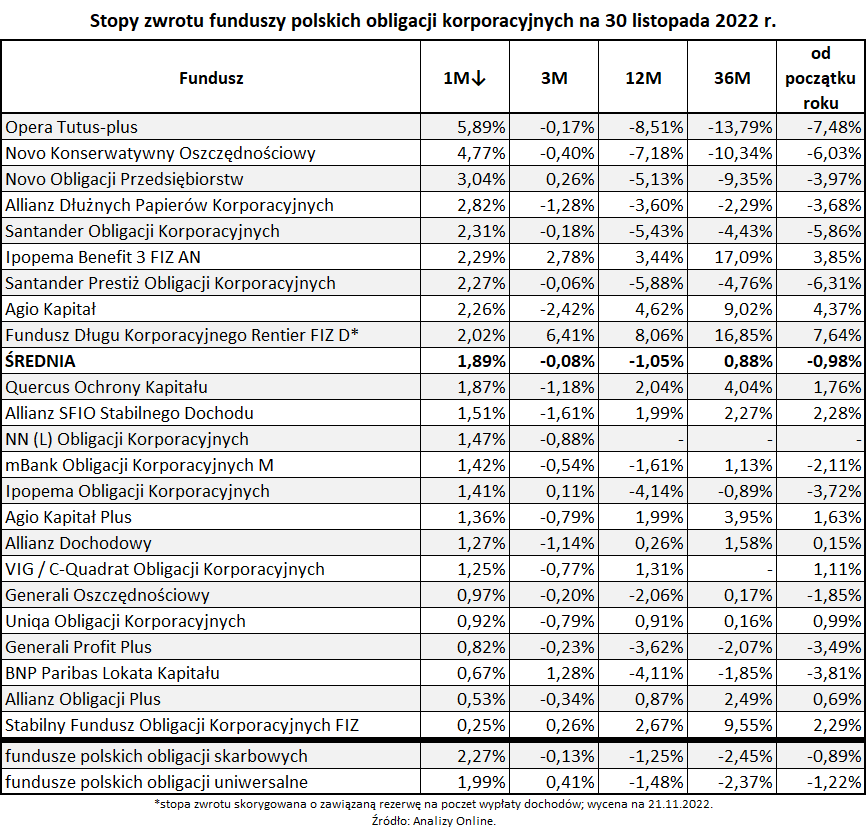

Gdzie w tym wszystkim są polskie fundusze obligacji korporacyjnych? Wbrew intuicji sporą część ich portfeli inwestycyjnych stanowią obligacje skarbowe. Tym samym ostatnie odbicie na wycenach „skarbówek” mocno przełożyło się na wyniki funduszy długu korporacyjnego. A jeżeli dołożymy do tego, że oprocentowanie ogromnej większość polskich obligacji korporacyjnych oparte jest o WIBOR, znajdujący się obecnie na rekordowych poziomach zyskujemy całkiem ciekawą perspektywę przyszłych wyników tej grupy aktywów! Pierwszą jaskółkę widać już w wynikach za listopad gdzie średnia zysku miesięcznego wyniosła 1,89%, a liderom udało się wygenerować po odpowiednio 5,89% i 4,77%. Tym samym udało się odrobić stratę z poprzednich miesięcy. Średnia stopa zwrotu za 3 i 12 miesięcy wynosi odpowiednio -0,08% i -1,05%. Nie są to powalające wyniki ale nie można zapominać jak wymagający był to rok dla wycen zarówno długu skarbowego jak i korporacyjnego.

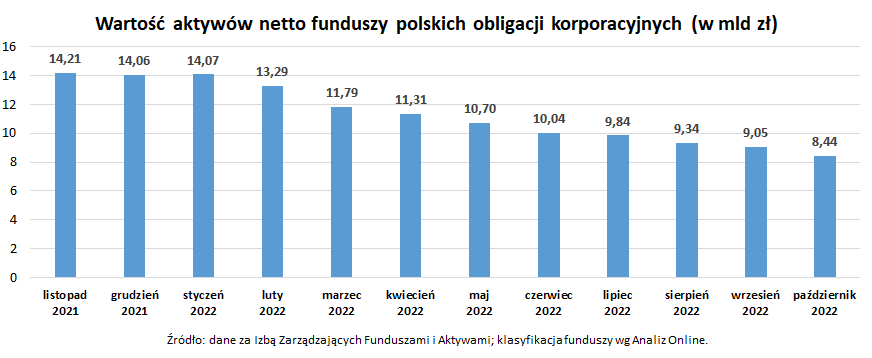

Aktywa funduszy obligacji korporacyjnych nie oddają jeszcze polepszających się perspektyw dla tej kategorii aktywów. Od początku roku spadły o ponad 5,5 mld zł, a październik przyniósł kolejny spadek o 500 mln zł. Zgodnie z akapitem powyżej można zakładać, że za wzrostem wyników pójdzie również przyrost aktywów. Pytaniem pozostaje kiedy i w jakim tempie to nastąpi.

Podsumowując, stopy zwrotu ulegają poprawie, ceny skarbówek powinny rosnąć, a rentowności obligacji korporacyjnych są na rekordowych poziomach. Otoczenie wydaje się sprzyjać. Do pełni obrazka przydałyby się jeszcze wzrost cen długu firm, brak defaultów i stopniowe odbudowywanie aktywów przez fundusze.

Szymon Gil

Makler papierów wartościowych

Michael / Ström Dom Maklerski

Wszelkie przedstawione analizy, komentarze i konkluzje stanowią osobiste poglądy autora wyrażone w oparciu o posiadaną fachową wiedzę dotyczącą funkcjonowania rynku finansowego.

Niniejszy materiał jest publikacją handlową Michael / Ström Dom Maklerski S.A. z siedzibą w Warszawie

Niniejszy materiał:

a. nie stanowi rekomendacji w ramach usługi doradztwa inwestycyjnego w rozumieniu ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi;

b. nie jest badaniem inwestycyjnym w rozumieniu rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniające go dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy;

c. nie spełnia standardów rekomendacji inwestycyjnej określonych w rozporządzeniu delegowanym Komisji (UE) 2016/958 z dnia 9 marca 2016 r. uzupełniającym rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów.

udostępnij