Szukaj

SzukajInflacja na świecie - gdzie jesteśmy i gdzie będziemy

Inflacja na świecie - gdzie jesteśmy i gdzie będziemy

22 - Gru - 2022 — 8•min

Inflacja czyli najbardziej medialny temat ostatnich miesięcy w Polsce i na Świecie. Napędzana niskimi stopami procentowymi i „darmowymi” pieniędzmi wybijała coraz to nowe rekordy. W ostatnich tygodniach zaczęto natomiast mówić o potencjalnym końcu podwyżek stóp procentowych w USA czyli tzw. pivot FED-u, a inflacja zaczęła zawracać ze swoich szczytów. Przynajmniej na razie. Gdzie jesteśmy obecnie, a gdzie według prognoz będziemy w USA, Strefie Euro i Polsce.

Inflacja na świecie

W USA mieliśmy dwa pozytywne zaskoczenia inflacyjne pod rząd, zarówno w październiku jak i w listopadzie, kiedy inflacja wyniosła 7,10% r/r, poniżej prognoz w wysokości 7,3%. Samo odwrócenie trendu wzrostowego zaobserwowaliśmy już po raz pierwszy w lipcu kiedy to po osiągnieciu szczytu na poziomie 9,1% odnotowaliśmy pierwszy spadek do 8,5%. A następnie co miesiąc aż do listopada kolejne spadki odczytów inflacyjnych. Podobnie w przypadku inflacji producenckiej (PPI), która spada nieprzerwanie od lipca z poziomu 11,2% (blisko rekord na poziomie 11,7% w kwietniu) do 7,40% obecnie. Jest to o tyle istotne, że wskaźnik PPI poczytuje się za wyprzedzający wobec CPI.

Inflacja w Strefie Euro

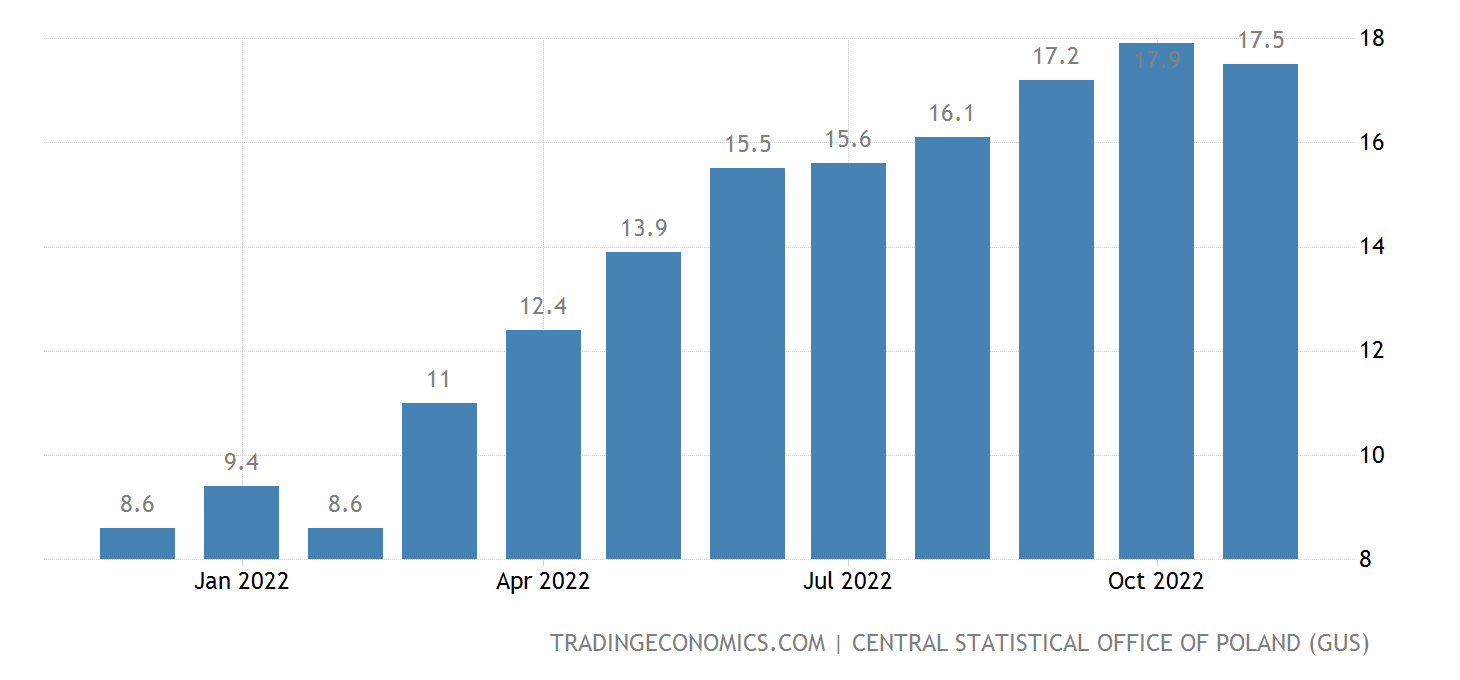

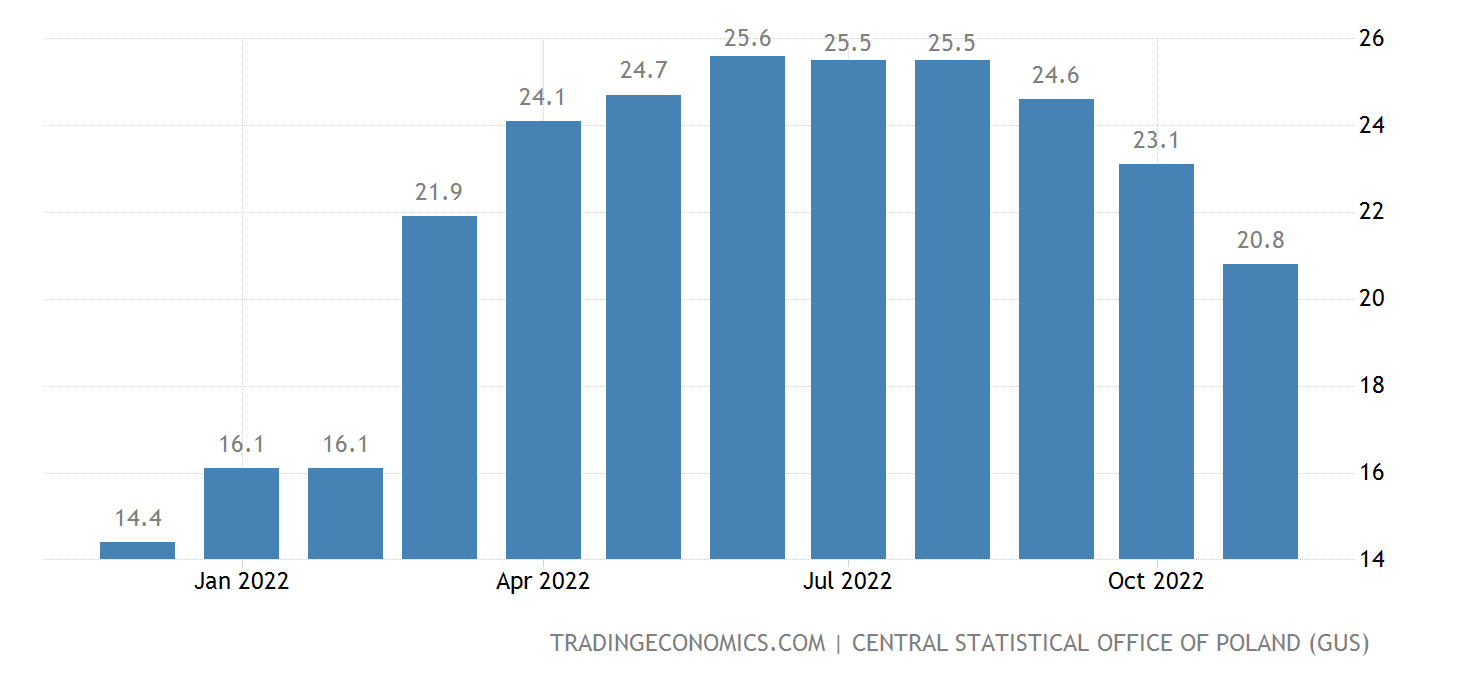

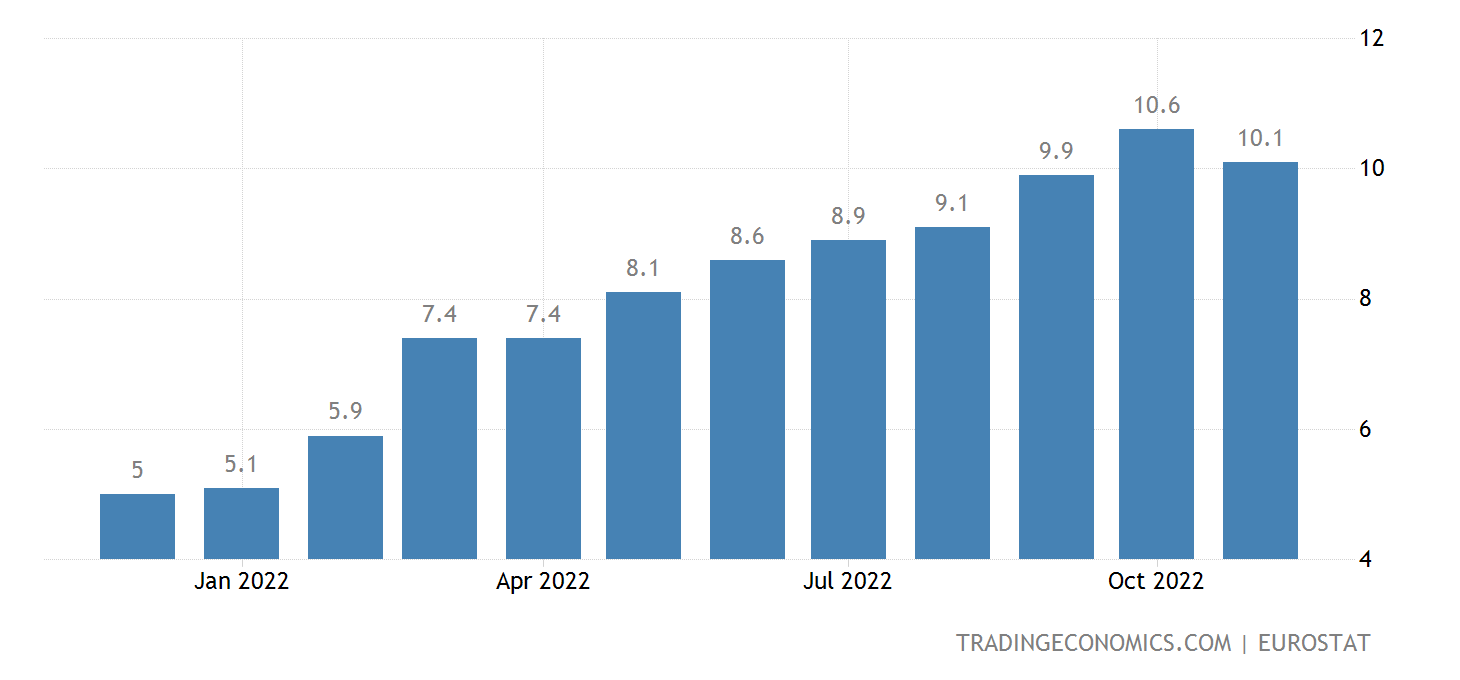

Podobne trendy obserwujemy w Strefie Euro i Polsce ale jednak z pewnym opóźnieniem. CPI osiągnęła swój szczyt w obu przypadkach w październiku, na poziomach odpowiednio 10,6% i 17,9%, nieprzerwanie rosnąć od początku 2021 roku. Pierwszy spadek, będący jaskółką dobrej nadziei, odnotowaliśmy miesiąc później na poziomach odpowiednio 10,1% i 17,5%. PPI także spadał zgodnie z tabelami poniżej. Szczególnie mocno w strefie euro bo z poziomów ponad 40% do niewiele ponad 30% na koniec listopada. W Polsce już od kilku miesięcy PPI utrzymuje się stabilnie powyżej 20%, a w listopadzie zanotowała najniższy poziom od lutego na poziomie 20,8%.

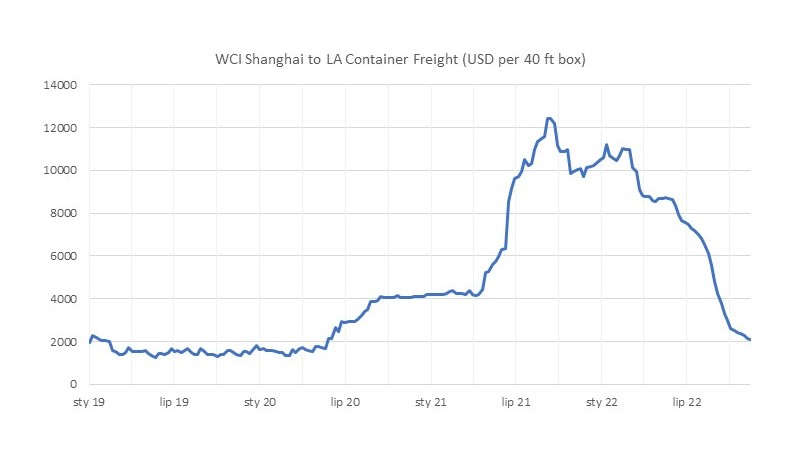

Spodziewane ale i wstępnie obserwowane spowolnienie inflacji ma swoje źródło między innymi w mocnym spadku cen frachtu, stabilizacji/spadku cen surowców, odnawianiu łańcuchów dostaw, a tym samym strony podażowej dóbr. Zgodnie z poniższym wykresem ceny frachtu wróciły do poziomów sprzed koronwirusa, a ze swoich szczytów spadły już o ponad 80%!

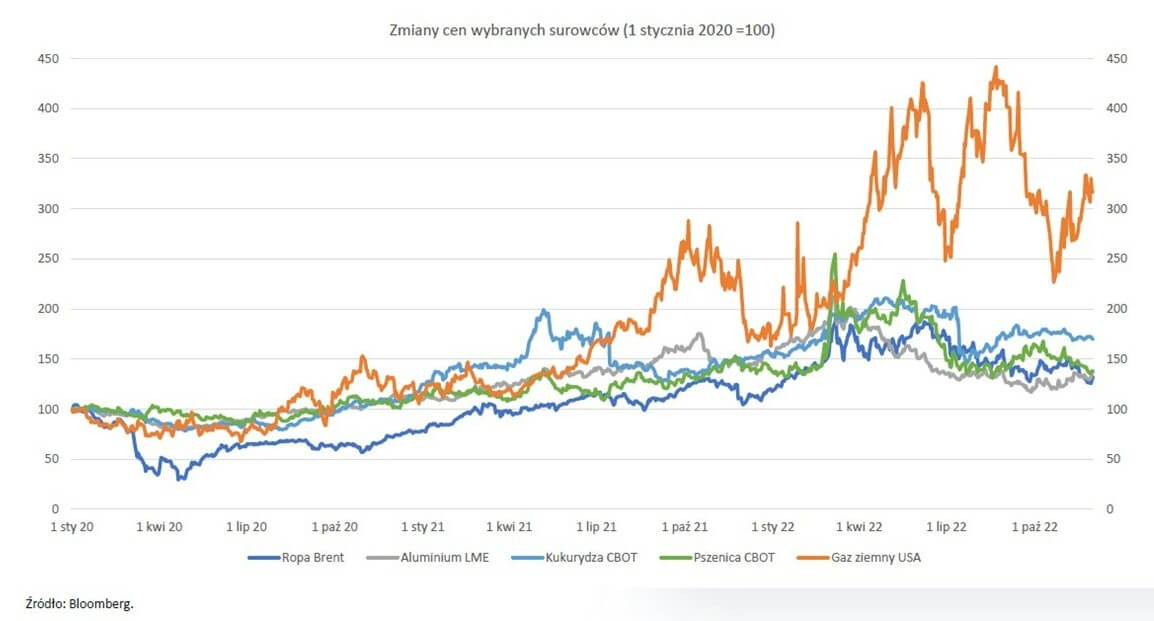

Zgodnie z tabelą poniżej ceny surowców również albo uległy stabilizacji albo zaczynają spadać do poziomów sprzed wybuchu wojny w Ukrainie.

Jeżeli dołożymy do tego luzowanie polityki anty-covid w Chinach, częściowe rozwiązanie problemów z logistyką i produkcją, a tym samym odnowianie łańcuchów dostaw – mamy obraz pełnej regeneracji strony podażowej. Strony, która w istotnym stopniu odpowiadała za ostatnie rekordowe odczyty inflacyjne.

Prognozy

Amerykański bank centralny (FED) już rozpoczął zmianę narracji, zapowiadają w grudniu podwyżkę już nie o 75 pb. ale o 50 pb. Co prawda zastrzegł, że stopy procentowe mogą być wyższe niż wcześniej oczekiwano lub przebywać na wyższych poziomach przez większy okres czasu. Europejski Bank Centralny, w obliczu niższych niż oczekiwano odczytów inflacyjnych w Strefie Euro oraz w Niemczech również może zacząć łagodzić retorykę. Dodatkowo, ekonomiści zwracają uwagę na komponent inflacji w postaci „kosztów mieszkania”, który wciąż rośnie, a jest on jednym z najbardziej opóźnionych składników inflacji. Opóźnienie to wynosi ponad 6 miesięcy. Tym samym oczekiwany jest spadek inflacji również w wyniku spadku tego komponentu w najbliższym czasie. A jeżeli dołożymy do tego spadek inflacji dóbr, m.in w wyniku odnowienia łańcuchów dostaw, to oczekiwania inflacyjne robią się jeszcze bardziej optymistyczne.

Przewidywania inflacyjne ekonomistów bankowych ankietowanych przez agencję Bloomberg, kształtują się następująco:

W ankiecie przeprowadzonej przez Bloomberga średnia ważona prognoz dla inflacji w USA w 2023 wynosi 4,3% wobec 8,10% w całym roku 2022. Dla roku 2024 średnia ta wynosi już zaledwie 2,5%. Trend oczekiwań wydaje się jasny i spójny z przekazem FED-u. Nawet najwyżej prognozy dla roku 2023 i 2024 wynoszą odpowiednio 8,1% i 6,1%, a najniższe jedynie 2,9% i 1,0%. Zatem nawet najwięksi pesymiści nie są skrajnymi czarnowidzami.

USA - źródło Bloomberg

Średnia ważona prognoz dla inflacji w Strefie Euro w 2023 i 2024 roku wynosi odpowiednio 6,1% i 2,2% czyli dosyć podobnie jak w USA. Najwyższe i najniższe z prognoz przedstawia poniższa tabela i również nie są one skrajnie „odjechane”. Trend także jest wyraźnie spadkowy.

Strefa Euro - źródło Bloomberg

Przewidywana przez ankietowanych ścieżka inflacyjna w Polsce jest na znacznie wyższych poziomach niż w USA czy Strefie Euro. Średnia ważona prognoz to odpowiednio 13,1% i 6,2% dla lat 2023 i 2024. Oczywiście oprócz zewnętrznych czynników inflacyjnych polska gospodarka zmaga się także z relatywnie luźną polityką fiskalną i monetarną, które również wpływają na wyższe oczekiwania inflacyjne. I chociaż w roku 2023 prawdopodobnie dalej będziemy zmagać się z dwucyfrową inflacją (mediana oczekiwać to 13,5%), o tyle już w 2024 wzrost cen będzie już o połowę niższy i wyniesie 6,00% (mediana prognoz).

Polska - źródło Bloomberg

Zgodnie z powyższymi danymi trend światowej inflacji najprawdopodobniej uległ odwróceniu. Ankietowani są zgodni, co do samego spadku inflacji. Kwestią sporną pozostaje jednak tempo tego spadku.

W ostatnich dniach odbyło się posiedzenia amerykańskiego i europejskiego banku centralnego. FED zdecydował o podwyżce stóp procentowych o 50 pb., a jego retoryka w dalszym ciągu była jastrzębia. Jerome Powell kolejny raz podkreślał, że zrobi wszystko co należy żeby inflacja wróciła do swojego celu na poziomie 2%. Stopy procentowe w USA mogą dojść zatem do poziomu wyższego niż poprzednio zakładano oraz pozostać na wyższym poziomach przez dłuższy okres czasu. Do tego FED obniżył prognozy wzrostu PKB, a podwyższył te dotyczące bezrobocia i inflacji w 2023 roku. Europejski Bank Centralny również podniósł stopy procentowe o 50 pb. sygnalizując, że „… oczekuje – na podstawie znacznej korekty w górę perspektyw inflacji – że będzie kontynuować ich podnoszenie.” Zapowiedział również kolejne podwyżki dopóki poziom stóp będzie wystarczająco restrykcyjny żeby zdławić inflację. RPP w ubiegłym tygodniu postanowił o utrzymaniu stóp procentowych na niezmienionym poziomem, co również tłumaczył argumentami wskazanymi powyżej. Czynniki dezinflacyjne wpłyną na wyraźne osłabienie inflacji „zewnętrznej”, a również dotychczasowe działania RPP będą nakierowane na stopniowy spadek cen. Pozostaje mieć nadzieję, że również polityka fiskalna rządu w roku wyborczym nie będzie zbyt rozdmuchana, co może skutecznie ograniczyć wpływ sił dezinflacyjnych na poziom cen w Polsce.

Ekonomiści wydają się zgodni. Inflacja spadnie. Kwestią otwartą pozostaje w jakim tempie i tym samym na jak długo pozostaną z nami wysokie stopy procentowe.

Szymon Gil

Makler papierów wartościowych

Michael / Ström Dom Maklerski

Wszelkie przedstawione analizy, komentarze i konkluzje stanowią osobiste poglądy autora wyrażone w oparciu o posiadaną fachową wiedzę dotyczącą funkcjonowania rynku finansowego.

Niniejszy materiał jest publikacją handlową Michael / Ström Dom Maklerski S.A. z siedzibą w Warszawie

Niniejszy materiał:

a. nie stanowi rekomendacji w ramach usługi doradztwa inwestycyjnego w rozumieniu ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi;

b. nie jest badaniem inwestycyjnym w rozumieniu rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniające go dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy;

c. nie spełnia standardów rekomendacji inwestycyjnej określonych w rozporządzeniu delegowanym Komisji (UE) 2016/958 z dnia 9 marca 2016 r. uzupełniającym rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów.

FAQ

1. Jakie obligacje przy wysokiej inflacji?

Przy wysokiej inflacji zaleca się obligacje krótkoterminowe z niskimi stopami procentowymi. Dobrym pomysłem są także obligacje indeksowane inflacją, czyli takie, których oprocentowanie jest uzależnione od poziomu inflacji.

2. Czy warto inwestować w obligacje indeksowane inflacją?

Obligacje indeksowane inflacją mogą być korzystne w okresie wysokiej inflacji. Jednak w przypadku jej obniżenia, inwestowanie w takie obligacje obniży zwrot z inwestycji. Należy więc dostosować swoje działania do sytuacji na rynku finansowym.

udostępnij