Szukaj

SzukajBanki Centralne – rewolucja gołębia w jastrzębia

Banki Centralne – rewolucja gołębia w jastrzębia

31 - Mar - 2022 — 7•min

Zwrot nastawienia największych banków centralnych do polityki monetarnej w ostatnich miesiącach budzi coraz większe obawy o konsekwencje szybkiego zacieśniania warunków finansowych na koniunkturę gospodarczą. Choć banki centralne wyraźnie deklarują chęć walki z inflacją, to pozycja decydentów w zakresie polityki monetarnej wydaje się obecnie bardzo niekomfortowa, szczególnie w sytuacji niepewności, co do losów konfliktu w Ukrainie. Dalszy wzrost cen żywności i energii, kolejne przerwane łańcuchy dostaw i niedobory surowców nie pozostaną bez negatywnego wpływu na wzrost gospodarczy, a restrykcyjna polityka monetarna może tylko pogłębić skalę spowolnienia lub nawet spowodować recesję. Z drugiej strony, brak właściwej reakcji na dalszy wzrost presji inflacyjnej, która już wcześniej utrzymywała się na podwyższonych poziomach również nie pozostanie bez negatywnych konsekwencji ekonomicznych. Trzeba przyznać, że na tę sytuację zapracowały same banki centralne, mocno niedoszacowując skalę i szerokość wzrostu cen w ubiegłym roku i w zasadzie do samego końca, utrzymując narrację o jego tymczasowym charakterze. Założenie o tymczasowości inflacji okazało się błędem i zarówno Fed jak i ECB były zmuszone do szybkiej weryfikacji prowadzonej polityki monetarnej w celu odzyskania wiarygodności i ostudzenia rosnących oczekiwań inflacyjnych.

|

Bank Centralny |

Stopa Procentowa |

Inflacja – Luty 2022, r/r |

Oczekiwana wzrost PKB za 2022 r. |

Oczekiwana inflacja za cały 2022 r. |

|

FED |

0,25%-0,50% |

7,90% i 6,40%** |

2,80% vs 4,00 |

4,10% vs 2,70%** |

|

EBC |

-0,50%*** |

5,80%* |

5,10% vs 3,20% |

3,70% vs 4,20% |

|

NBP |

3,50% |

8,50% |

4,35% vs 4,85% |

10,75% vs 5,80% |

„vs” oznacza względem poprzedniej prognozy

* Inflacja HICP dla Strefy Euro

** PCE Core – wskaźnik inflacji z wyłączeniem żywności i energii

*** Stopa Depozytowa

Omawianie działań banków centralnych rozpocznijmy od największej gospodarki świata, czyli USA i FED-u, który w marcu rozpoczął cykl podwyżek od podniesienia stopy funduszy federalnych o 25 pb. do 0,25-0,50%. Z opublikowanych projekcji wynika, że członkowie Fedu skłaniają się w stronę sześciu kolejnych, 25-cio punktowych podwyżek w tym roku (czyli właściwie na każdym zaplanowanym posiedzeniu na koniec 2022 roku mediana oczekiwań członków Fed, co do poziomu stopy funduszy federalnych wyniosła 1,9% wobec 1%, wskazywanego w grudniowej projekcji. Z kolei na koniec 2023 wartość ta wyniosła 2,8% (vs 1,6% w grudniu) i tyle samo dla roku 2024 (vs 2,1% poprzednio). Podwyżki te, zdaniem FED-u, mają zdławić inflację (mierzoną wskaźnikiem bazowym PCE), która już w 2023 powinna spaść do 2,60%, a w 2024 do 2,30%, co oznacza w zasadzie powrót inflacji blisko celu (przeciętna inflacja 2%). Pomóc w tym ma również zapowiedziane rozpoczęcie zmniejszania portfela obligacji skarbowych i hipotecznych, czyli redukowanie bilansu banku centralnego. Tak zwane QT (quantitative tightening czyli zacieśnianie ilościowe polityki monetarnej) ma rozpocząć się już na najbliższym posiedzeniu na początku maja. Co ciekawe, prognozy Fed w zakresie wzrostu gospodarczego i rynku pracy wciąż prezentują się dość optymistycznie, pomimo zauważalnej korekty względem grudniowej projekcji. Stopa bezrobocia ma pozostać niska w 2022 i 2023 roku (3,50%) by delikatnie wzrosnąć w 2024 do poziomu 3,60%. Towarzyszyć będzie temu także wzrost PKB na poziomie odpowiednio 2,20% w 2023 i blisko 2% w 2024 roku. Można odnieść wrażenie, że przedstawiony w projekcjach przyszły obraz gospodarki amerykańskiej jest dość idylliczny przy skali i tempie zmian polityki monetarnej. Już obecnie nie brak głosów, wskazujących na istotne pogorszenie perspektyw wzrostu gospodarczego oraz inflacji (głownie z powodu cen surowców), co przy zaostrzeniu warunków monetarnych może skończyć się nawet recesją. Jak widać zatem, członkowie Fedu stoją przed bardzo trudnym zadaniem utrzymania wiarygodności i wpływu polityki monetarnej na inflację bez jednoczesnego, ostrego wyhamowania koniunktury. Biorąc pod uwagę bardzo niepewne otoczenie makroekonomiczne, pogłębione konfliktem zbrojnym w Ukrainie, ryzyko popełnienia błędu w polityce monetarnej, istotnie wzrosło. Taka sytuacja bez wątpienia nie pozostanie bez wpływu na rynki finansowe, utrzymując podwyższoną zmienność i premie za ryzyko.

Inflacja USA r/r

W przypadku Europejskiego Banku Centralnego na ostatnim marcowym posiedzeniu, nie zdecydował się on na podwyżkę stopy depozytowej, która pozostała na poziomie -0,5%%. EBC wskazał, że potencjalne podwyżki będą stopniowe i dojdzie do nich dopiero po zakończeniu skupu aktywów w ramach programu APP. Jednocześnie istotnie przyśpieszona została redukcja wolumenu zakupów obligacji, która zmniejszy się z 40 mld euro w kwietniu do 30 mld euro w maju i 20 mld euro w czerwcu. Na poprzednim posiedzeniu EBC zamierzał utrzymywać zakupy przez cały II kwartał na poziomie 40 mld euro miesięcznie. Skala programu w III kwartale będzie zależeć od otoczenia i danych makroekonomicznych. Jeżeli prognozy inflacji dalej będą się utrzymywać na wysokich poziomach to zakończenie programu skupu obligacji prawdopodobnie nastąpi w III kwartale. Ekonomiści, ankietowani przez agencję Bloomberg spodziewają się czterech podwyżek stóp procentowych do marca 2023 do poziomu 0,50%. Sam EBC uważa, że w perspektywie kilku kwartałów inflacja powróci do celu i w 2023 roku wyniesie 2,10%, a w 2024 1,90%. Przypominam, że obecnie jest to poziom 5,80%. Wzrost PKB w tych latach ma natomiast wynieść w strefie euro odpowiednio 3,70% i 2,80%. Podobnie jak w przypadku Fed pogląd członków EBC na gospodarkę i inflację wydaje się bardzo optymistyczny. Należy przy okazji pamiętać, że w przypadku gospodarek europejskich negatywne skutki trwającego konfliktu Rosja - Ukraina są o wiele bardziej odczuwalne niż w przypadku gospodarki amerykańskiej, stąd można oczekiwać znacznie większej ostrożności EBC w kierowaniu polityki monetarnej na restrykcyjne tory.

Inflacja HICP Strefa Euro r/r

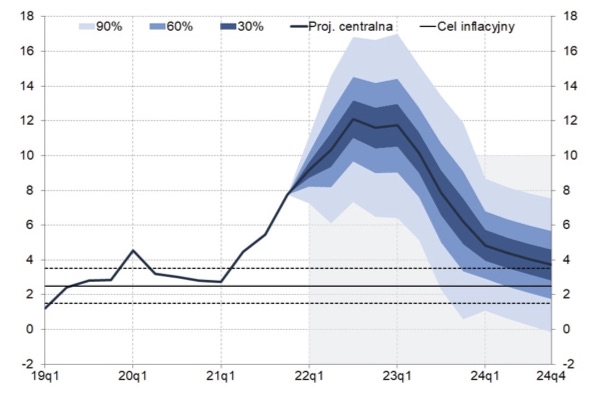

W Polsce w obecnym miesiącu doświadczyliśmy szóstej z rzędu podwyżki stopy referencyjnej, która wzrosła do 3,50%. Trzeba przyznać, że prognozy NBP, dotyczące inflacji są znacznie odbiegające od tych wskazany wyżej. Polski bank centralny oczekuje w 2023 roku inflacji na poziomie 9,00%, a w 2024 już tylko 4,25%. Spadek inflacji spowodowany między innymi podwyżkami stóp procentowych okupimy także niższym wzrostem PKB, który zgodnie z prognozami w 2023 wyniesie 3,50% vs 4,95% poprzednio (spadek o prawie 150 pb.) oraz „tylko” 2,70% wzrostem w 2024 roku. Jednocześnie, przyjmując oczekiwania rynkowe jako prognozę, stopa referencyjna NBP może jeszcze w tym roku osiągnąć poziom 6%.

Projekcja inflacyjna NBP

Niezależnie od optymistycznych prognoz banków centralnych ryzyko scenariusza stagflacyjnego dla gospodarki globalnej i polskiej istotnie wzrosło. Stagflacja (niskie tempo wzrostu gospodarczego przy wysokiej inflacji) to zjawisko, z którym bardzo trudno walczyć, zarówno za pomocą narzędzi polityki monetarnej jak i fiskalnej. Jednocześnie takie otoczenie makroekonomiczne jest niezwykle niekorzystne dla oszczędzających i inwestorów, negatywnie oddziałowując na wartość ogromnej większości klas aktywów. Czas pokaże, czy bankom centralnym uda się sprokurować tzw. „miękkie lądowanie”, czyli okiełznać inflację unikając silnego spadku aktywności gospodarczej i wzrostu bezrobocia. Pozostaje mieć nadzieję, że tym razem decydenci wykażą się istotnie lepszą oceną sytuacji makroekonomicznej niż w minionym roku.

Szymon Gil

Makler papierów wartościowych

Michael / Ström Dom Maklerski

Wszelkie przedstawione analizy, komentarze i konkluzje stanowią osobiste poglądy autora wyrażone w oparciu o posiadaną fachową wiedzę dotyczącą funkcjonowania rynku finansowego.

Niniejszy materiał jest publikacją handlową Michael / Ström Dom Maklerski S.A. z siedzibą w Warszawie

Niniejszy materiał:

a. nie stanowi rekomendacji w ramach usługi doradztwa inwestycyjnego w rozumieniu ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi;

b. nie jest badaniem inwestycyjnym w rozumieniu rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniające go dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy;

c. nie spełnia standardów rekomendacji inwestycyjnej określonych w rozporządzeniu delegowanym Komisji (UE) 2016/958 z dnia 9 marca 2016 r. uzupełniającym rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów.

udostępnij