Szukaj

Szukaj5 najważniejszych zmian w projekcie ustawy o pracowniczych planach kapitałowych (PPK)

5 najważniejszych zmian w projekcie ustawy o pracowniczych planach kapitałowych (PPK)

18 - Cze - 2018 — 5•min

Ministerstwo Finansów przedstawiło nowy projekt ustawy o pracowniczych planach kapitałowych. Nowością w dokumencie jest m.in. zapis, że środki zgromadzone w ramach PPK będą własnością prywatną. Tym samym PPK mają uniknąć losu OFE.

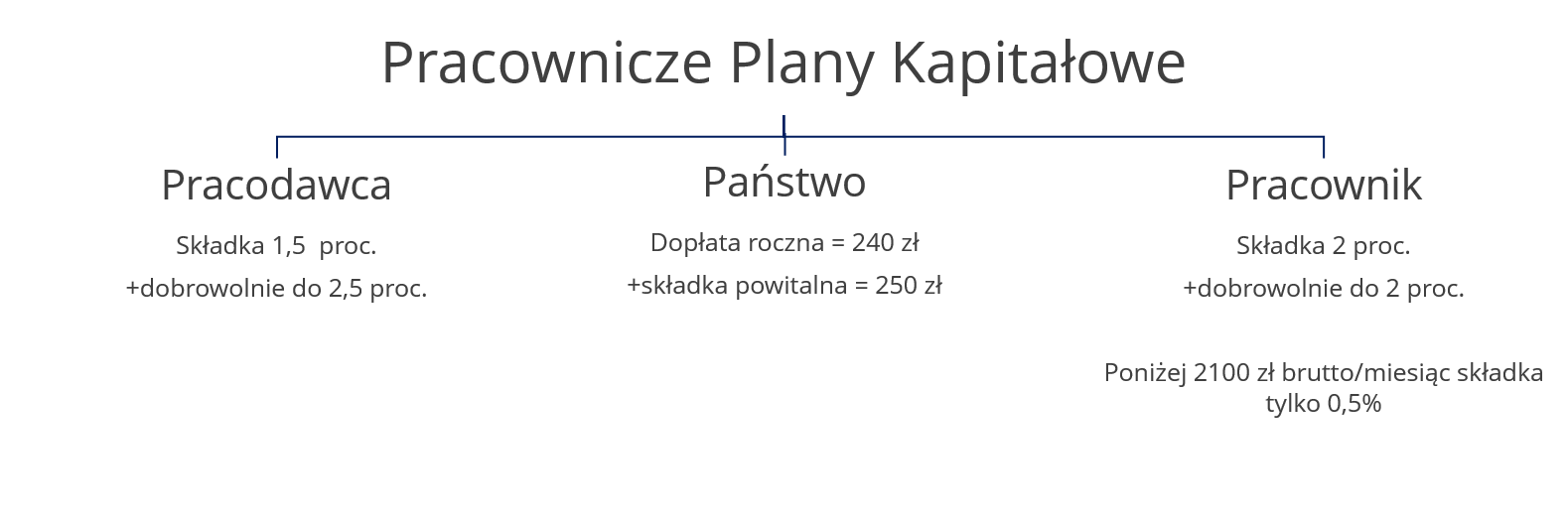

Nowy projekt ustawy o PPK zakłada szereg zmian, które są między innymi następstwem dyskusji prowadzonych z przedstawicielami pracodawców, związków zawodowych i innych interesariuszy włącznie z przedstawicielami instytucji finansowych. Za najważniejszą zmianę należy uznać zapis uznający prywatny charakter własności środków zgromadzonych w ramach PPK. Jednak dopłata państwa, czyli składka powitalna i składna roczna – staje się prywatna po osiągnięciu przez oszczędzającego 60 roku życia. Zapis uznający prywatność środków ma na celu uniknięcie sytuacji, którą spotkały środki z OFE. Uznano je za środki publiczne i – w uproszczeniu – przesunięto bezpośrednio do ZUS. Zapis jednoznacznie wskazuje, że decyzję o inwestowaniu środków mogą podejmować wyłącznie posiadacze rachunków PPK oraz firmy zarządzające PPK. Zapis w bieżącej formie z pewnością zwiększy zaufanie do systemu finansowego (w szczególności PPK).

Ukłon w stronę najmniej zarabiających

Kolejną bardzo istotną zmianą z perspektywy oszczędzających jest obniżenie składek dla najmniej zarabiających – poniżej 2.100 zł brutto miesięcznie. Składka miesięczna dla takich osób może wynieść tylko 0,5 proc. miesięcznego wynagrodzenia (pierwotnie minimalna wysokość składki miesięcznej to 2 proc. miesięcznego wynagrodzenia netto). Celem stojącym za zmianą stawki miesięcznej dla najmniej zarabiających jest przede wszystkim pozostawienie jak najwyższego dochodu rozporządzalnego dla oszczędzających oraz sprawienie by program PPK nabrał dla nich jeszcze większej korzyści. Bowiem procentowe składki ze strony pracodawcy pozostają bez zmian, tak jak i nominalna składka powitalna i składka roczna od państwa (odpowiednio: 250 i 240 zł). Dzięki temu relacja wielkości subsydiów do własnych oszczędności jest dla oszczędzających znacznie bardziej preferencyjna.

Łagodniejsze kary dla pracodawców

Zmiany związane bezpośrednio z pracodawcami skupiają się na zmniejszeniu odpowiedzialności od zniechęcania pracowników do PPK. Aktualny projekt zakłada karę grzywny (poprzednio poza karą finansową groziło również ograniczenie lub pozbawienie wolności do dwóch lat), wydłużono także okres ponownego zapisu pracowników do PPK, w przypadku rezygnacji oszczędzających z PPK pracodawca ponownie zacznie opłacać składki w ramach PPK po czterech latach (poprzednio okres wynosił dwa lata).

PPK mają być tanie

W ramach aktualnego projektu szereg zmian dotknie również podmioty oferujące PPK. Zakres firm, które mogą przystąpić do PPK został zwiększony i będzie się on składał z:

- Towarzystw Funduszy Inwestycyjnych

- Powszechnych Towarzystw Emerytalnych

- Pracowniczych Towarzystw Emerytalnych

- zakładów ubezpieczeń (poprzednio grono oferujących było zawężone jedynie na TFI)

Sama decyzja o rozszerzeniu oferujących w ramach konsultacji została uargumentowana potrzebą konkurencji na rynku. Dodatkowo wśród oferujących zaostrzono wymogi kapitałowe. Zgodnie z bieżącym projektem ustawy, oferujący muszą posiadać przynajmniej 25 mln zł kapitałów własnych (pierwotnie 10 mln zł), oraz przynajmniej 10 mln zł w formie poduszki płynnościowej zdefiniowanej jako instrumenty rynku pieniężnego. Powyższy wymóg przede wszystkim ograniczy oferujących po stronie TFI.

Oferujący PPK zostaną również obarczeni niższymi kosztami. Zgodnie z aktualnym projektem ustawy, opłata wstępna dla portalu PPK (który ma obsługiwać PPK i ma być stworzony przez Polski Fundusz Rozwoju) ma wynosić do 750 tys. zł (poprzednio do 1 miliona złotych), a opłata roczna ma wynosić do 0,075 proc. zgromadzonych aktywów (poprzednio do 0,1 proc.). Także koszty ewidencji uczestników PPK mają zostać zmniejszone. Zgodnie z projektem, miesięczny koszt obsługi rachunku oszczędzającego ma wynosić do 20 groszy (pierwotnie do 1 zł). Warto wskazać, że szczegółowe koszty mają zostać rozpisane w ramach rozporządzania Ministra Finansów. Kierunek zmian związany z mniejszymi kosztami dla oferujących jest jednym z kilku punktów wartych podkreślenia w bieżącym projekcie o PPK. Można mieć nadzieję, że redukcja kosztów dla oferujących będzie miała istotny wpływ na finalne koszty po stronie oszczędzających w ramach programu PPK.

PPK ruszą już do przyszłego roku

Co do samej polityki inwestycyjnej PPK, bieżący projekt przede wszystkim szczegółowo określił ramy inwestycyjne dla funduszy zdefiniowanej daty, które mają być podwalinami nowego programu PPK. Największe przełożenie na narzucone ramy polityki inwestycyjnej względem funduszy zdefiniowanej daty narzucił NBP (Narodowy Bank Polski), argumentując swoje stanowisko standaryzacją konkurencyjnych ze sobą funduszy na rynku.

Zgodnie z aktualnym projektem ustawy o PPK sam program ma być wdrażany stopniowo. Najwięksi pracodawcy – firmy zatrudniające ponad 250 osób – mają uczestniczyć w programie PPK już od 1 stycznia 2019. Kolejne firmy – zatrudniające przynajmniej 50 osób – pół roku później, tj. od 1 lipca 2019. Firmy zatrudniające od 20 osób wejdą do programu od 1 stycznia 2020 r., a najmniejsi spośród pracodawców od 1 lipca 2020 r.

Podsumowując, nowy projekt ustawy o PPK wydaje się być krokiem w dobrym kierunku dla oszczędzających na emeryturę. Tym samym zwiększa się szansa na to, że nowy system okaże się sukcesem. To ważne, gdyż wciąż niewielu Polaków oszczędza dodatkowo na jesień życia, co jest konieczne do zachowania odpowiedniej stopy zastąpienia, czyli relacji między ostatnimi dochodami, a dochodami na emeryturze.

Jan Karczewski

ekspert

Michael / Ström Dom Maklerski

udostępnij