Szukaj

SzukajJak inwestować, by móc zapłacić za studia naszych dzieci?

Jak inwestować, by móc zapłacić za studia naszych dzieci?

05 - Cze - 2018 — 4•min

Podjęcie studiów w Polsce – także w przypadku studiów dziennych – wiąże się z dużymi kosztami. Warto jednak ponieść ten wydatek, gdyż ich ukończenie zwiększa szanse na wyższe zarobki. Przezorni rodzice mogą zabezpieczyć przyszłość dziecka, jeśli zaczną wcześniej regularnie inwestować stałą kwotę. Według wyliczeń Piotra Bawolskiego – eksperta domu maklerskiego Michael/Ström odkładając już nieco ponad 800 zł miesięcznie, jesteśmy w stanie w ciągu 12 lat inwestycji zdobyć kapitał na opłacenie dziecku studiów.

Wszystkie studia wymagają poniesienia odpowiednich nakładów finansowych. W przypadku prywatnych, wieczorowych i zaocznych jest to przede wszystkim czesne, jednak oprócz tego trzeba przygotować się na wydatki dodatkowe – na przykład wydanie legitymacji, dodatkowe zajęcia, powtórzenie przedmiotu etc. – oraz kupno książek bądź innych pomocy naukowych. Tego rodzaju wydatki są również konieczne na studiach bezpłatnych. Do tego dochodzą oczywiście też opłaty za wyżywienie i mieszkanie.

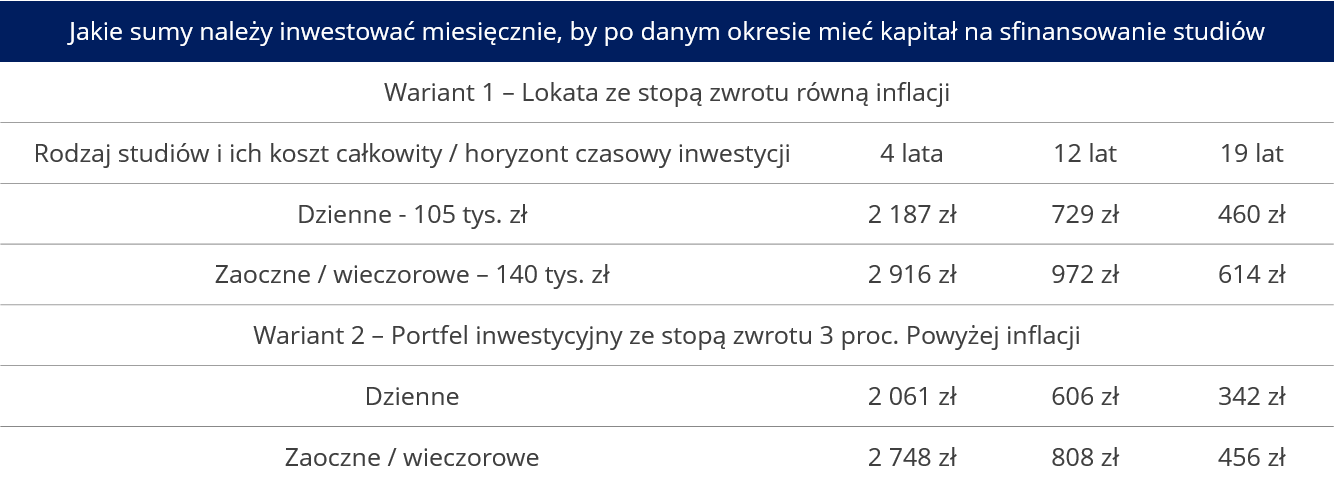

Koszt studiów różni się w zależności od uczelni, wybranego kierunku oraz trybu studiów. Według Piotra Bawolskiego, eksperta Michael/Ström Dom Maklerski, można założyć, że pięcioletnie studia dzienne to wydatek rzędu 105 tys. zł, na który składają się opłaty dodatkowe w wysokości ok. 5 tys. zł (książki, warunki etc.) oraz koszty życia (wyżywienie, lokum, transport etc.) – sięgające ok. 2 tys. zł miesięcznie (ponoszone przez 10 miesięcy w roku).

W przypadku studiów prywatnych, zaocznych i wieczorowych dochodzi jeszcze czesne. – Na potrzeby wyliczeń przyjęliśmy, że czesne za 5 lat studiów wynosi 35 tys. zł. To dosyć konserwatywne założenia odzwierciedlające realną wysokość czesnego na wielu uczelniach – mówi Piotr Bawolski. Zatem łącznie koszt studiów płatnych wynosi 140 tys. zł, chociaż zaczynając inwestować z wieloletnim wyprzedzeniem, należy pamiętać, że nominalny koszt studiów może być wyższy w wyniku inflacji.

Wiele wskazuje na to, że warto zdecydować się na taki wysiłek finansowy. Jak pokazują badania, dobre wykształcenie przekłada się na wyższe zarobki. Dużą wartością dłuższej nauki jest także umożliwienie budowania sieci kontaktów społecznych podczas nauki. Można ją w przyszłości wykorzystać przy szukaniu pracowników, partnerów biznesowych, bądź pracy. Co więcej, nauka na uniwersytecie lub politechnice umożliwia również pewien szczególny rodzaj rozwoju osobistego, którego nie zapewni żadna praca.

Studenci mogą zdobyć odpowiedni kapitał na studia dzięki kredytowi, jednak konieczność spłaty rat na początku kariery może być trudna do zrealizowania dla części z nich. W niektórych wypadkach pomocną dłoń mogą do studentów wyciągnąć ich rodzice. Oczywiście jest to możliwe, jeżeli mają oni odpowiednio duży kapitał bądź wcześniej zadbali o regularne inwestowanie i w ten sposób uzyskali potrzebną sumę. Piotr Bawolski wyliczył, jak i jakie sumy należy inwestować by móc wcześniej zadbać o zabezpieczenie finansowe swojego dziecka na studiach. Wyliczenia znajdują się w tabelce poniżej.

W wyliczeniach zostały uwzględnione trzy horyzonty czasowe. W pierwszym rodzice zaczynają inwestować, gdy dziecko idzie do liceum (czyli przez 4 lata). W drugim gdy rozpoczyna edukację w szkole podstawowej (12 lat), a w trzecim – zaraz po urodzeniu dziecka. Oznacza to, że horyzont inwestycji to 19 lat.

– Im wcześniej zaczniemy inwestować, tym łatwiej będzie nam uzyskać pożądaną kwotę, a budżet domowy będzie mniej obciążony i bardziej zbilansowany. Efekty naszych długoterminowych inwestycji są również uzależnione od tego, jakie narzędzia finansowe wykorzystamy - mówi Piotr Bawolski.

– Wyliczenia pokazują, że opcją bardziej opłacalną od niskooprocentowanej lokaty może być wykorzystanie odpowiednich narzędzi inwestycyjnych z niską skalą ryzyka inwestycyjnego – mówi Piotr Bawolski. – Podczas gdy lokaty w długim terminie oferują zbliżoną stopę zwrotu do poziomu inflacji, odpowiednio zbudowany portfel inwestycyjny oparty na takich rozwiązaniach jak lokaty, obligacje skarbowe oraz obligacje korporacyjne może pozwolić nam zarabiać ok. 3 proc. powyżej inflacji i wygenerować potrzebną kwotę przy mniejszych miesięcznych inwestycjach.

Ważne jednak by w sytuacji, gdy nie mamy specjalistycznej wiedzy dotyczącej inwestowania, szukać pomocy u wykwalifikowanych fachowców – dodaje ekspert Michael/Ström.

Jak pokazują badania Ogólnopolskiego Badania Wynagrodzeń w 2017 r., mediana zarobków – czyli wartość, dla której połowa badanych zarabia więcej i połowa mniej – dla osób z wykształceniem wyższym magisterskim wynosi 4,9 tys. zł miesięcznie. To o ponad 20 proc. więcej niż w przypadku osób z wykształceniem wyższym zawodowym. W ich przypadku mediana zarobków wynosi 4 tys. zł i prawie tyle samo jest dla tych z wykształceniem niepełnym. W przypadku tych ze średnim jest to 3,2 tys. zł a podstawowym i gimnazjalnym – 2,7 tys. zł.

Informacja prasowa

Źródło: Michael / Ström Dom Maklerski S.A.

udostępnij