Szukaj

SzukajRekomendacja KNF uderzy głównie w Getin Noble Bank

Rekomendacja KNF uderzy głównie w Getin Noble Bank

23 - Lis - 2017 — 7•min

Komisja Nadzoru Finansowego wydała komunikat w którym rekomenduje, aby wartość nominalna pojedynczej podporządkowanej obligacji we wszystkich kolejnych emisjach banków wynosiła co najmniej 400 000 zł. Oznacza to, że w kolejnych emisjach tego typu minimalny zapis będzie nie mniejszy niż ww. 400 tys. zł, podczas gdy – dla porównania – w ostatniej emisji obligacji Getin Noble Bank minimalny zapis wynosił 25 tys. zł.

Z komunikatu KNF wynika również, że Komisja dostrzegła zwiększone zainteresowanie inwestorów indywidualnych nabywaniem obligacji podporządkowanych, co wynika z wyższego oprocentowania tych obligacji w porównaniu z oprocentowaniem lokat oferowanych przez te banki. Komisja zwraca uwagę, że obligacje nie są objęte Bankowym Funduszem Gwarancyjnym w przeciwieństwie do lokat o równowartości nieprzekraczającej kwoty 100 tys. EUR.

Komisja uznała, że klienci banków, którzy nie mają doświadczenia na rynku kapitałowym i dysponują niewielkimi zasobami pieniężnymi mogą nie oceniać właściwie ryzyka inwestycyjnego związanego z tą inwestycją. Dodatkowo, KNF stwierdził, że ze względu na towarzyszące obligacjom podporządkowanym ryzyko związane z możliwością ich wykorzystania w procesie restrukturyzacji i uporządkowanej likwidacji banku, nie są produktem odpowiednim dla inwestora indywidualnego dysponującego niewielkimi zasobami pieniężnymi, który nie może dywersyfikować ryzyka inwestycyjnego.

Póki co, rekomendacja KNF ma bezpośrednie przełożenie jedynie na rynek pierwotny, natomiast Komisja w komunikacie stwierdziła, że zasadne jest ograniczanie zaangażowania inwestorów indywidualnych także w obrocie wtórnym. Nie wiadomo zatem czy Komisja nie posunie się o kolejny krok i nie zacznie bezpośrednio ingerować także w ten rynek.

Rekomendacja została wydana, także niezależnie od tego czy naszym zdaniem decyzja KNF-u była słuszna czy nie, warto zastanowić się, jaki wpływ na rynek obligacji korporacyjnych będzie miał komunikat Komisji. Pomóc mogą w tym poniższe wyliczenia, analizujące wpływ decyzji KNF-u na wybrane historyczne emisje obligacji banków.

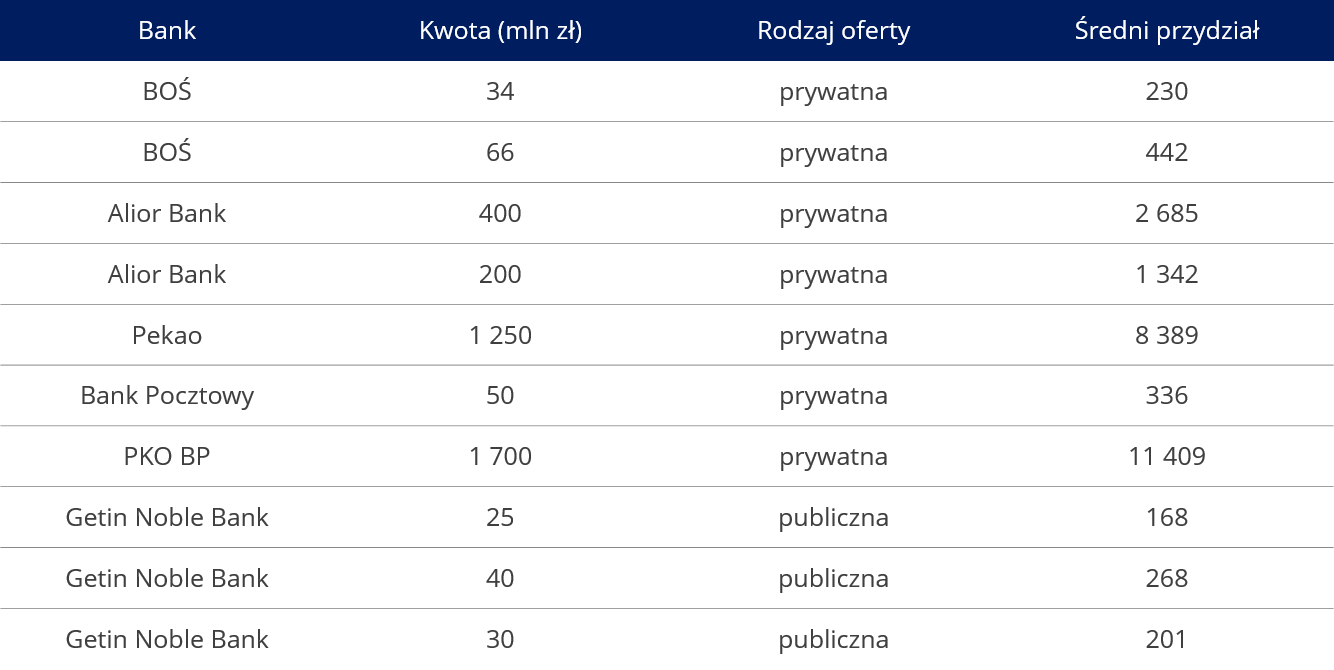

W naszej analizie uwzględniono emisje 10 serii obligacji podporządkowanych o łącznej wartości nominalnej 3,8 mld zł w okresie pierwszych czterech miesięcy drugiego półrocza 2017 r. Wybrane dane dotyczące tych emisji zostały przedstawione w tabeli poniżej.

Tabela: Emisje obligacji podporządkowanych w okresie VII-X 2017 r.

*Zakładając objęcie emisji przez 149 inwestorów

Ostatnia kolumna ww. tabeli przedstawia wartość średniego przydziału przy założeniu, że w każdej emisji obligacje objęło 149 inwestorów. Spodziewamy się, że w emisjach prywatnych liczba ta była mniejsza (a więc przydział na pojedynczego inwestora był większy), podczas gdy w emisjach publicznych inwestorów mogło być więcej niż 149. Informacje o dokładnej liczbie inwestorów oraz stosunku liczby inwestorów z zainwestowaną kwotą poniżej 400 tys. zł do liczby inwestorów z zainwestowaną kwotą nie mniejszą niż 400 tys. zł umożliwiłyby precyzyjną odpowiedź na pytanie, które banki najbardziej ucierpią na rekomendacji KNF. Dane te jednak nie są dostępne, więc pozostaje bazowanie na szacowanej średniej wartości przydziału.

Zwracamy uwagę, że wartość średniego przydziału w emisjach Alior Banku, Pekao oraz PKO BP była zdecydowanie powyżej minimalnej wartości nominalnej rekomendowanej przez KNF, a więc nie spodziewamy się, aby decyzja Komisji miała istotny wpływ na przyszłe emisje obligacji tych banków. Po drugiej stronie znajdują się emisje Getin Noble Bank, które jako jedyne miały charakter publiczny, gdzie wartość minimalna zapisu wynosiła 25 tys. zł. Wartość złożonych zapisów w emisjach GNB wynosiła odpowiednio 33,579 mln zł (seria PP6-IX), 42,511 mln zł (seria PP6-X) oraz 25,872 mln zł (seria PP6-XI), a więc „końcówki” zapisów były wielokrotnością tysięcy zł, co także sugeruje skierowanie tych ofert do inwestorów indywidualnych. Nie znając warunków emisji obligacji Banku Pocztowego oraz BOŚ („końcówki” przydzielonych obligacji BOŚ były wielokrotnością tys. zł, tj. odpowiednio 34,214 mln zł w serii AA1 oraz 65,786 mln zł w serii AA2) nie można jednoznacznie stwierdzić, kto był głównym odbiorcą emisji, natomiast można się spodziewać, że po rekomendacji KNF tym dwóm bankom mimo wszystko będzie łatwiej ponownie wyjść na rynek z emisjami obligacji podporządkowanych niż w przypadku GNB.

Wydaje się zatem, że głównym poszkodowanym rekomendacji KNF może być Getin Noble Bank, który najczęściej sięgał po tę formę finansowania. Należy się spodziewać, że bankom, których obligatariuszami w emisjach podporządkowanych byli głównie inwestorzy z powierzonymi kwotami poniżej 400 tys. zł, może być trudniej wrócić na rynek emisji obligacji podporządkowanych, a sam powrót może się wiązać z podwyższeniem marży. Zwracamy uwagę, że obligacje podporządkowane służyły nie tylko finansowaniu działalności, ale także zwiększaniu wskaźników kapitałowych. Dlatego wydaje się, że banki nie upatrzą alternatywy w emitowaniu obligacji niepodporządkowanych. Z jednej strony może oznaczać to spadek podaży papierów GNB na rynku, co wiąże się z prawdopodobnym wzrostem cen obligacji banku w obrocie wtórnym. Z drugiej strony pojawia się pytanie w jaki sposób bank pozyska finansowanie, które pozwoli mu na spłatę obligacji jednocześnie nie zmniejszając współczynników kapitałowych? Czy uda się bankowi przekonać zamożniejszych inwestorów do inwestycji w obligacje podporządkowane czy bank zwróci się do inwestorów o podniesienie kapitałów własnych?

Czy wiesz, że… rekomendacja KNF uderzy głównie w GNB?

Komisja Nadzoru Finansowego wydała rekomendację, aby wartość nominalna pojedynczej podporządkowanej obligacji we wszystkich kolejnych emisjach banków wynosiła co najmniej 400 000 zł. Komisji nie podoba się, że te obligacje cieszą się - zdaniem KNF - coraz większym zainteresowaniem inwestorów indywidualnych. Komisja wychodzi z założenia, że obligacje te nie są odpowiednie dla inwestorów indywidualnych dysponujących niewielkimi zasobami pieniężnymi i nie dywersyfikują one ryzyka inwestycyjnego. Póki co, rekomendacja KNF ma bezpośrednie przełożenie jedynie na rynek pierwotny, natomiast Komisja w komunikacie stwierdziła, że zasadne jest ograniczanie zaangażowania tychże inwestorów także w obrocie wtórnym. Dotychczas jednak nie zapadły oficjalne decyzje ingerujące w ten rynek.

Od lipca do października br. banki wyemitowały 10 serii obligacji podporządkowanych o łącznej wartości nominalnej 3,8 mld zł. Jedyne serie emitowane w ramach ofert publicznych były dokonywane przez Getin Noble Bank. Dodatkowo, szacowana (przy 149 inwestorach) średnia wartość zapisów w seriach GNB była najniższa w porównaniu z ofertami konkurencji, co sugeruje największy udział inwestorów indywidualnych. Dotychczas GNB najczęściej sięgał po to finansowanie, a więc wydaje się, że rekomendacja KNF może najbardziej uderzyć właśnie w ten bank. Z jednej strony może oznaczać to spadek podaży papierów GNB na rynku, co wiąże się z prawdopodobnym wzrostem cen obligacji GNB w obrocie wtórnym. Z drugiej strony pojawia się pytanie w jaki sposób bank pozyska finansowanie, które pozwoli mu na spłatę obligacji jednocześnie nie zmniejszając współczynników kapitałowych? Czy uda się bankowi przekonać zamożniejszych inwestorów do inwestycji w obligacje podporządkowane czy bank zwróci się do inwestorów o podniesienie kapitałów własnych?

Piotr Ludwiczak

Head of Research

Michael/Ström Dom Maklerski

udostępnij