Szukaj

SzukajObligacje korporacyjne - czy moment nie jest lepszy na wejście w inwestycje niż wyjście?

Obligacje korporacyjne - czy moment nie jest lepszy na wejście w inwestycje niż wyjście?

24 - Mar - 2022 — 3•min

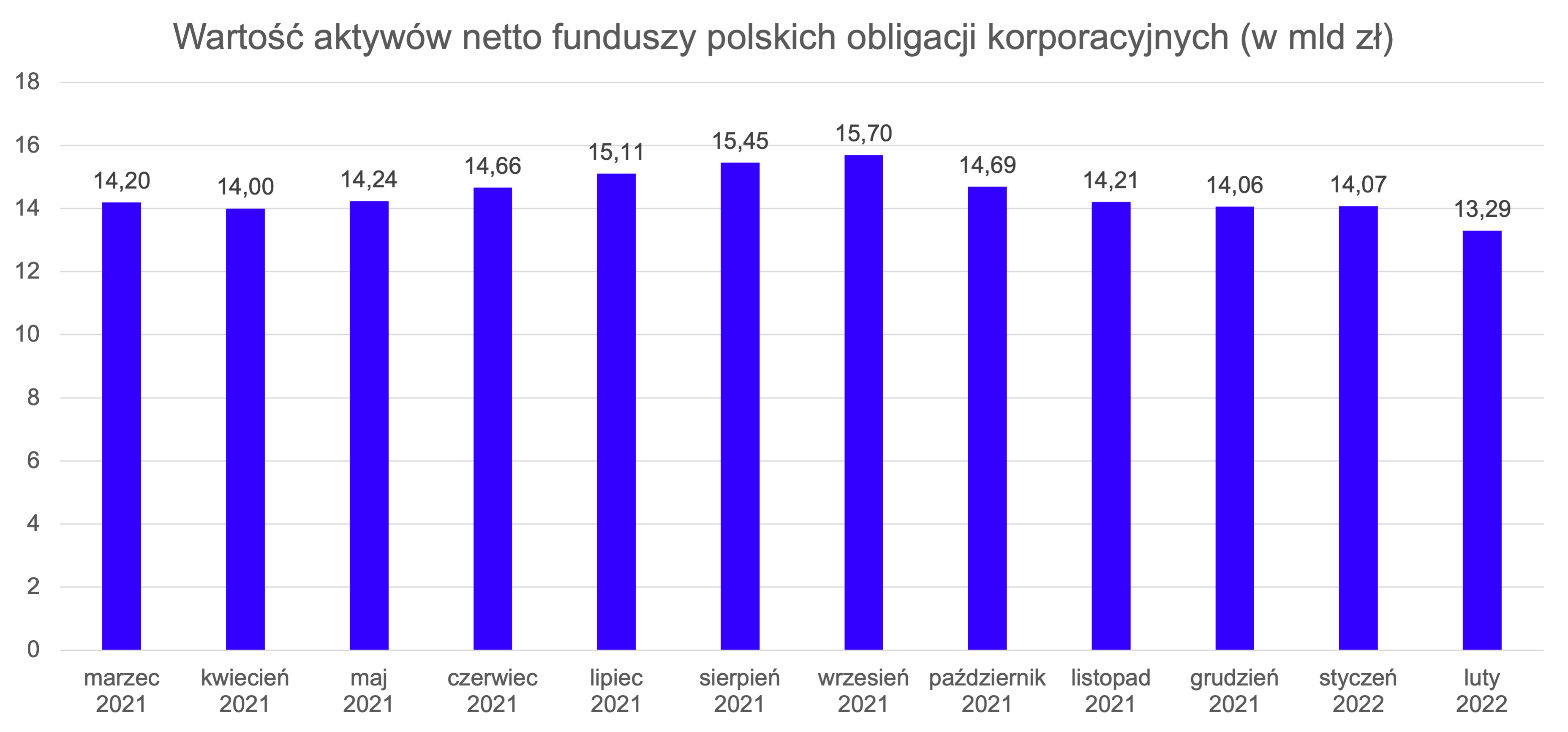

O ponad 657 mln zł, czyli o 4,7 proc. spadły w lutym aktywa funduszy, których polityka inwestycyjna jest skoncentrowana na krajowych obligacjach korporacyjnych. Obecnie ich aktywa znajdują się na poziomie 13,3 mld zł i są najniższe od kilkunastu miesięcy.

Źródło: dane za Izbą Zarządzających Funduszami i Aktywami; klasyfikacja funduszy wg Analiz Online.

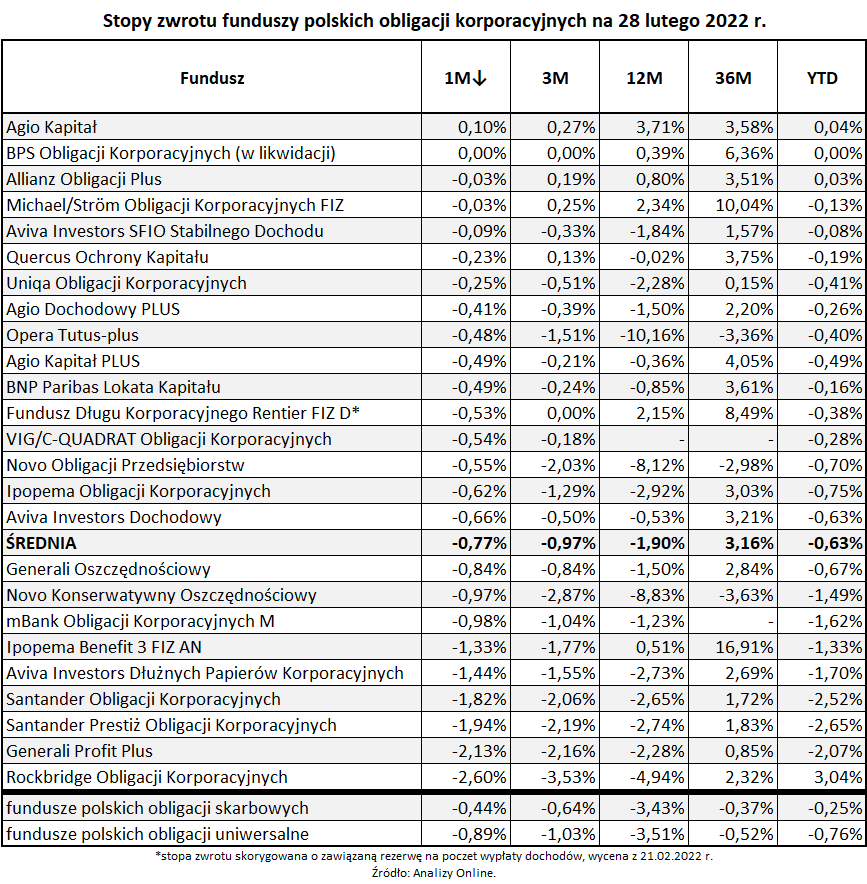

Za taki stan rzeczy odpowiada głównie wycofywanie środków przez inwestorów, w efekcie czego saldo nabyć i umorzeń jednostek uczestnictwa funduszy obligacji korporacyjnych w ubiegłym miesiącu wyniosło -0,6 miliarda złotych. Do spadku aktywów przyczyniły się również ujemne stopy zwrotu większości funduszy, zarówno w krótkim jaki dłuższych okresach. Wg danych Analiz On-line średnia stopa zwrotu dla tej grupy funduszy za ostatnie 12 miesięcy wyniosła -1,90%, a za sam luty -0,77%.

Widać jednak światełko w tunelu. Na koniec grudnia średnie zaangażowanie funduszy obligacji korporacyjnych w papiery o zmiennym oprocentowaniu opartym o stawki WIBOR wyniosło prawie 54,6 proc. wartości aktywów netto wobec 51,6 proc. pół roku wcześniej – wynika z wewnętrznego opracowania Obligacje.pl, przygotowanego na podstawie ostatnich opublikowanych składów portfeli TFI. Przypomnę, że jeszcze kilka miesięcy temu WIBOR 3 i 6-cio miesięczny (głównie o te dwa wskaźniki oparte jest oprocentowanie polskich obligacji korporacyjnych) pozostawały nieznacznie powyżej zera, a obecnie wynoszą odpowiednio 4,40% i 4,77%. Dlatego też, rentowności portfeli funduszy będą w najbliższym czasie rosły wraz z zakończeniem bieżących okresów odsetkowych i ustaleniem nowych kuponów w oparciu o wyższe stawki referencyjne

Wydaje się, że istotnie wyższe rentowności mogą w obecnym otoczeniu rynkowym skutecznie zachęcać inwestorów do ponownego zwrócenia uwagi na tę klasę aktywów.

Szymon Gil

Makler papierów wartościowych

Michael / Ström Dom Maklerski

Wszelkie przedstawione analizy, komentarze i konkluzje stanowią osobiste poglądy autora wyrażone w oparciu o posiadaną fachową wiedzę dotyczącą funkcjonowania rynku finansowego.

Niniejszy materiał jest publikacją handlową Michael / Ström Dom Maklerski S.A. z siedzibą w Warszawie

Niniejszy materiał:

a. nie stanowi rekomendacji w ramach usługi doradztwa inwestycyjnego w rozumieniu ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi;

b. nie jest badaniem inwestycyjnym w rozumieniu rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniające go dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy;

c. nie spełnia standardów rekomendacji inwestycyjnej określonych w rozporządzeniu delegowanym Komisji (UE) 2016/958 z dnia 9 marca 2016 r. uzupełniającym rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów.

udostępnij