Szukaj

SzukajJak wzrost stóp procentowych i wynagrodzeń wpłynie na zdolność kredytową Polaków?

Jak wzrost stóp procentowych i wynagrodzeń wpłynie na zdolność kredytową Polaków?

03 - Lis - 2017 — 5•min

Poziom stóp procentowych w Polsce nie zmienił się od drugiego kwartału 2015 r. i obecnie znajduje się na najniższym poziomie (1,5 proc.) w historii kraju. Nic więc dziwnego, że w obliczu zacieśniania polityki pieniężnej przez FED oraz Europejski Bank Centralny pojawiają się pytania o podwyżkę stóp w Polsce. Co więcej, polska gospodarka rozwija się dynamicznie w porównaniu z amerykańską i europejską, a więc oczekiwanie na ruch ze strony Rady Polityki Pieniężnej jest tym bardziej uzasadnione.

Stopy procentowe i płace w ciągu dwóch lat

Potencjalna podwyżka stóp w Polsce jest przytaczana jako największy czynnik ryzyka dla deweloperów mieszkaniowych, ponieważ może ona spowodować spadek atrakcyjności gotówkowych zakupów mieszkań na wynajem oraz spadek zdolności kredytowej potencjalnych nabywców mieszkań. O ile pierwszy czynnik wydaje się oczywisty, aczkolwiek niemożliwy do skwantyfikowania (każdy inwestor gotówkowy może indywidualnie podchodzić do opłacalności inwestycji w mieszkania na wynajem w przypadku wzrostu stóp procentowych), o tyle zmianę zdolności kredytowej można wyliczyć. Warto jednak pamiętać, że stopa procentowa nie jest jedynym czynnikiem wpływającym na zdolność kredytową. Oprócz wysokości stóp istotny jest również wzrost wynagrodzeń. Ostatnie dynamiki wzrostu płac za sierpień 2017 r. przedstawiają nominalny wzrost rzędu 6,6 proc. w skali roku, a realny (uwzględniający inflację) na poziomie 4,7 proc.

Zastanawiając się nad wpływem tych dwóch czynników na zdolność kredytową trzeba przyjąć założenia co do poziomu stóp oraz tempa wzrostu wynagrodzeń w przyszłości oraz okresu w którym te zmiany będą zachodziły. Oczekiwania rynkowe zakładają wzrost stóp o 0,25 pkt. proc. w okolicach pierwszego kwartału 2019 r. i kolejną podwyżkę o 0,25 pkt. proc. za ok. 2 lata od teraz. Dla potrzeb wyliczania zdolności przyjmijmy zatem, że w terminie 2 lat stopy wzrosną łącznie o 0,5 pkt. proc. W przypadku wynagrodzeń zakładamy wzrost 4 proc. rocznie, co przy obecnych odczytach i prognozach Narodowego Banku Polskiego (ok. 6 proc. rocznie) można uznać za założenie konserwatywne.

Jak to policzyć?

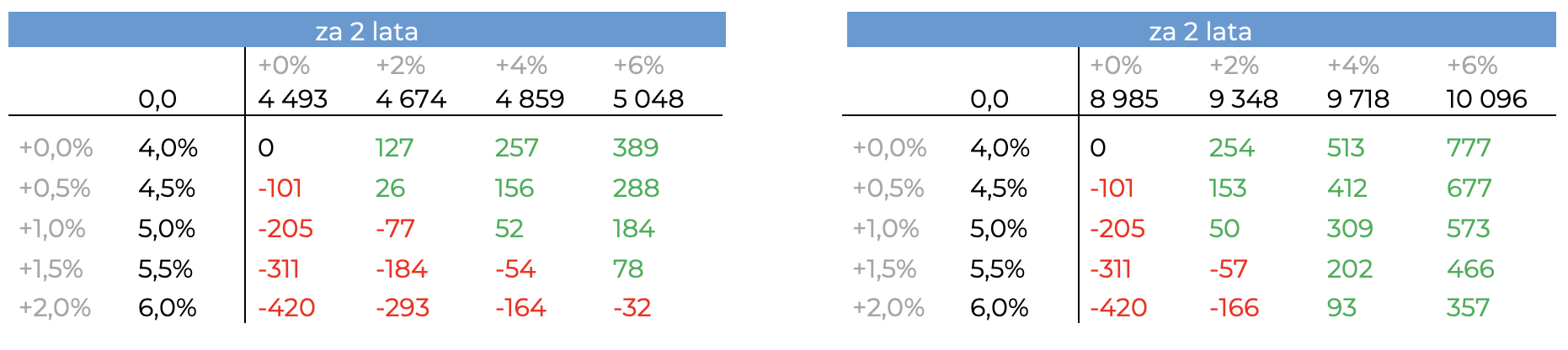

W sierpniu br. średnie wynagrodzenie brutto wynosiło 4 493 zł / miesięcznie. Załóżmy, że osoba zarabiająca średnią krajową chce wziąć na kredyt mieszkanie o wartości 382 500 zł (45 m2 * 8 500 zł / m2), co przy zakładanym oprocentowaniu 4 proc. (2,27 proc. marży ponad WIBOR 3M) i 30-letnim okresie spłaty przekłada się na miesięczną ratę kredytu w wysokości 1 644 zł. Zakładamy również 10 proc. wkład własny, ponieważ jest to minimalny wkład własny nadal akceptowalny przez niektóre banki, a zarazem jest najbardziej wrażliwy na zmiany stóp procentowych, a więc najbardziej konserwatywny. W tabeli poniżej przedstawiona została wrażliwość dochodu netto przykładowej osoby (tabela po lewej stronie) oraz dwuosobowej rodziny (tabela po prawej stronie) na podwyżkę stóp w ciągu dwóch lat od 0,5 do 2,0 pkt. proc. (oś pionowa), a także zmianę wynagrodzenia w tym samym okresie od 0 do 6 proc. rocznie (oś pozioma). Mimo oczekiwań rynkowych, co do podwyżek rzędu 0,5 pkt. proc. w perspektywie 2 lat, konserwatywnie pokazujemy także wrażliwość dochodu netto, gdyby wzrost stóp procentowych przewyższył oczekiwania rynkowe. Co ważne, na osi poziomej są założone dynamiki wynagrodzenia w skali roku, co oznacza, że jeśli za 2 lata osoba będzie zarabiała 5 048 zł brutto / miesięcznie, to oznacza, że przez 2 lata co roku będzie otrzymywała podwyżkę w wysokości 6 proc. rocznie.

Tabela: Wrażliwość dochodu netto na stopy procentowe oraz wynagrodzenie dla jedno- i dwuosobowych gospodarstw domowych

Źródło: Obliczenia DM Michael/Ström

Przykładowo, jeśli w przeciągu dwóch lat stopy pozostaną bez zmian (i analogicznie oprocentowanie kredytów hipotecznych), a analizowana osoba otrzyma podwyżkę w wysokości 4 proc. rocznie, to jej zdolność kredytowa zwiększy się o 257 zł/miesięcznie. Wszystkie przypadki, w których zdolność kredytowa kredytobiorcy się zwiększa, są zaznaczone na zielono. Na czerwono zaznaczone są te przypadki, w których kredytobiorcom zmniejszy się zdolność.Tabela: Wrażliwość dochodu netto na stopy procentowe oraz wynagrodzenie dla jedno- i dwuosobowych gospodarstw domowych

Po prawej stronie przedstawiona jest analogiczna wrażliwość dla dwóch osób (np. małżeństwa) zarabiających średnią krajową i decydujących się na zakup wspólnego mieszkania. Oczywiście w tym wypadku przy rosnących poziomach wynagrodzeń te wyliczenia przedstawiają się korzystniej niż w przypadku jednej osoby.

Wzrost płac niweluje ewentualną podwyżkę stóp

Z naszych wyliczeń wynika, że biorąc pod uwagę podane założenia – wzrost stóp procentowych o 0,5 pkt. proc. w ciągu dwóch lat oraz 4 proc. wzrost wynagrodzeń rocznie w ciągu 2 lat – silny wzrost płac z którym mamy obecnie do czynienia zniweluje efekt ewentualnych podwyżek stóp procentowych i sytuacja osób posiadających zdolność kredytową nie pogorszy się. Dlatego naszym zdaniem popyt ze strony osób, które chcą kupić mieszkanie na własne potrzeby nie spadnie z uwagi na utratę zdolności kredytowej.

Piotr Ludwiczak

Head of Research

Michael / Ström Dom Maklerski

udostępnij