Szukaj

SzukajKomentarz tygodniowy 06/05/2020 - Rynek kapitałowy w dobie pandemii koronawirusa

Komentarz tygodniowy 06/05/2020 - Rynek kapitałowy w dobie pandemii koronawirusa

06 - Maj - 2020 — 7•min

Odmrażanie polskiej gospodarki ruszyło, a kolejne kraje ograniczają nałożone wcześniej restrykcje.

Kompromis między zdrowiem ludzkim, a przywróceniem sprawności gospodarce wydaje się racjonalnym rozwiązaniem. Medycyna z ekonomią, jak wspominał wcześniej polski Minister Zdrowia, to naczynia połączone i jak widać, odpowiedni balans między nimi próbują osiągnąć politycy.

Powyższym zmianom towarzyszyły kolejny raz negatywne lub bardzo negatywne dane makroekonomiczne.

W mijającym tygodniu nasz kraj zrobił krok naprzód, mimo że otoczenie gospodarcze pozostawało pełne wyzwań. Zapraszam na podsumowanie wydarzeń ostatnich dni.

Polska

Długo oczekiwany spadek inflacji

Inflacja w kwietniu wyniosła 3,4% r/r i nie zmieniła się m/m.

Dane to tzw. "szybki szacunek", który będzie przedmiotem rewizji. Finalne dane o kwietniowej inflacji poznamy w połowie maja. Wstępnie za kwietniową inflację r/r w znacznym stopniu odpowiadał wzrost cen żywności i napojów bezalkoholowych, który GUS oszacował na 7,4 proc czy nośniki energii, które podrożały o 5,2 proc. Natomiast paliwa potaniały aż o 18,8 proc.

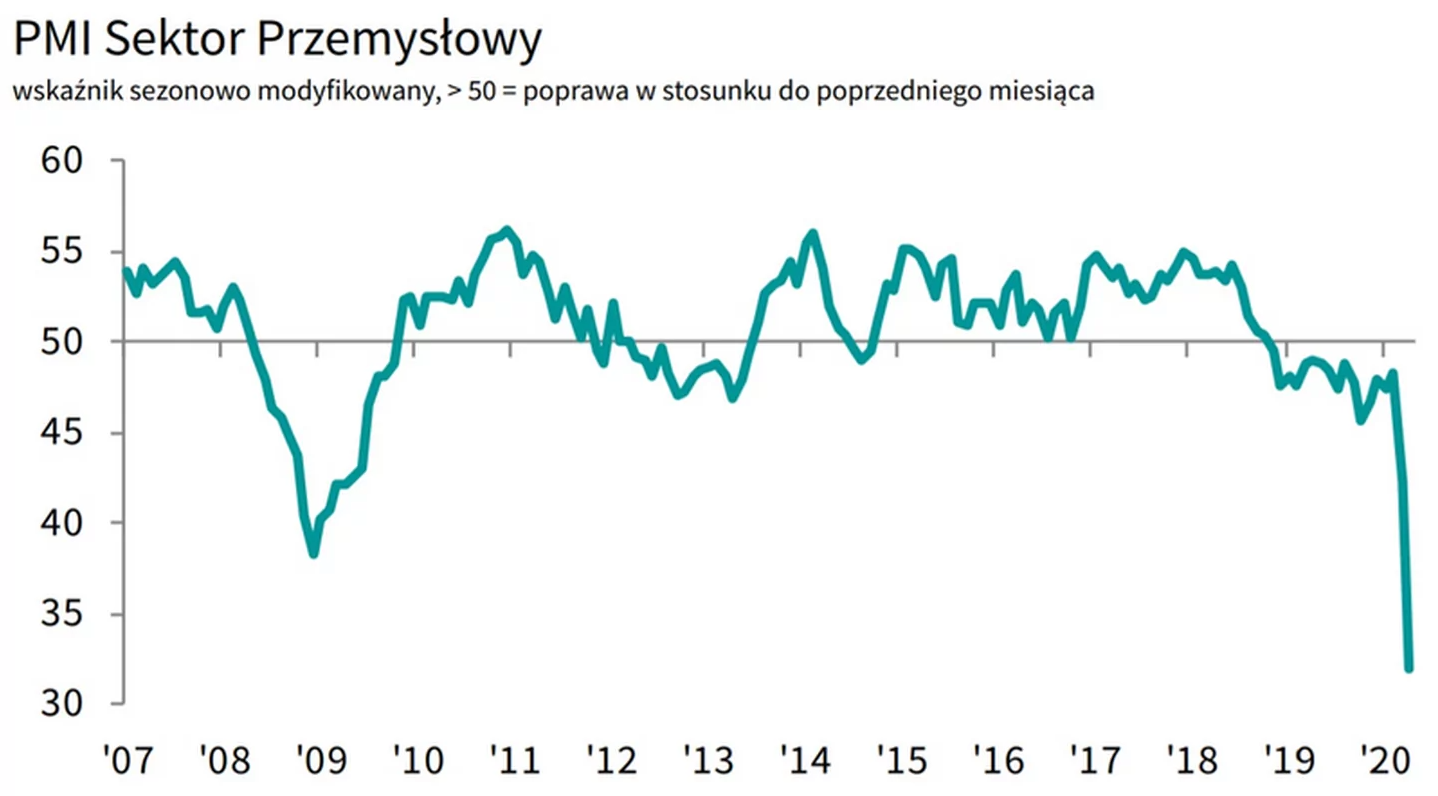

Rekordowo niski odczyt PMI dla przemysłu

Kwietniowy odczyt polskiego PMI dla przemysłu wyniósł 31,9, poniżej prognoz analityków na poziomie 34,6. Był to również najniższy odczyt w historii badań, niższy niż kwietniowy wynik dla między innymi strefy euro.

Źródło/Foto: IHS Markit

Pokazuje to w dużej mierze skalę „zapaści” w polskim sektorze przemysłowym. Bez precedensu spadały wskaźniki produkcji, nowych zamówień, eksportu, zakupów, zaległości produkcyjnych, czasu dostaw czy przyszłej produkcji. Natomiast tempo spadku zatrudnienia było prawie równe rekordowej wartości z 1999 roku.

Ranking „siły finansowej” krajów rozwijających się

"The Economist"” swoje oparł swoje zestawienie o 4 kryteria:

- wysokość długu publicznego w stosunku do prognozowanego na 2020 r. PKB,

- wielkość publicznego i prywatnego zadłużenia zagranicznego w stosunku do prognozowanego na 2020 r. PKB,

- koszt finansowania (jako odniesienie przyjęto rentowność obligacji skarbowych denominowanych w „twardej” walucie lub realną rentowność obligacji lokalnych),

- adekwatność rezerw walutowych (wielkość rezerw w stosunku do prognozowanego na 2020 r. deficytu rachunku bieżącego i „płatności długu zagranicznego” (foreign-debt payments).

Polska zajęła 13 miejsce, znajdując się za między innymi Rosją, Chinami, Botswaną, Tajwanem, Koreą Południową czy Wietnamem i Bangladeszem. Uplasowała się natomiast wyżej niż Indie, Czechy, Malezja, Katar, Chorwacja czy Węgry.

Giełda

Wzrosty w pierwszej części tygodnia, po których nastąpiły spadki w drugiej. Ostatecznie główne polskie indeksy zakończyły ostatni tydzień wzrostami nieprzekraczającymi 1%, jedynie mWIG40 zakończył powyżej wynikiem 1,13%.

Źródło: Stooq.pl

Zgodnie z powyższą tabelą, w ciągu ostatnich 10 dni względnie niewiele się zmieniło. Ale już w skali miesiąca widać solidne odbicie na indeksach małych (sWIG80) i średnich (mWIG40) spółek, które wzrosły o odpowiednio 10,90% i 7,80%. WIG i WIG20 nie wzrastały już tak imponująco, delikatne wzrosty w skali miesiąca na poziomach odpowiednio 3,47% i 1,24%.

Świat

USA

Liczba zadeklarowanych wstępnych bezrobotnych wzrosła w ostatnim tygodniu o 3,839 mln. W ciągu ostatnich sześciu tygodni liczba zadeklarowanych wstępnie bezrobotnych wzrosła o ~30,048 mln.

Opublikowano także odczyt PKB za I kwartał 2020 roku, które zanotowało spadek o 4,8%, przebijając prognozy analityków na poziomie 4,00%. (dane annualizowane).

Ukazał się amerykański odpowiednik PMI, czyli wskaźnik ISM dla przemysłu, który wyniósł 41,5, tym samym przekraczając oczekiwania analityków (prognoza 36,9).

Oprócz tego opublikowano Indeks podpisanych umów kupna domów w marcu (m/m), który zanotował wynik -20,8% (spodziewano się spadku o 10%), ostatni odczyt wynosił +2,3%. Pokazuje to wyraźnie, że jeszcze w marcu, w miesiącu w którym nie funkcjonowały w pełni restrykcje, Amerykanie wstrzymali się z zakupem domów, prawdopodobnie oczekując dalszego rozwoju sytuacji. Może mieć to daleko idące konsekwencje dla wielu branż (budowlana, deweloperska, surowcowa, bankowa, ubezpieczeniowa, meblowa itp. Itd.), które prawdopodobnie poznamy w kolejnych tygodniach czy miesiącach. Choć, biorąc pod uwagę programy „dodruku” gotówki w USA, do wymienionych wcześniej poważnych konsekwencji wcale nie musi dojść, są one póki co prawdopodobne, a nie pewne.

Strefa euro

Zgodnie z oczekiwaniami w I kwartale 2020 r. odnotowano silny spadek PKB w Strefie Euro. Względem poprzedniego kwartału PKB spadło o 3,8%, a w skali r/r o 3,3%.

Widać jak na dłoni efekty zamrożenia gospodarek i restrykcji wprowadzonych przez kolejne kraje Strefy Euro. Spadek jest silniejszy niż podczas ostatniego kryzysu finansowego.

Jeszcze gorzej wyglądał odczyt PKB za I kwartał we Francji, który zanotował spadek 5,8% k/k (analitycy spodziewali się spadku na poziomie 3,5%) Tym samym był to najniższy odczyt w historii publikacji danych o PKB przez francuski urząd statystyczny, które rozpoczęto w 1949 roku.

W przypadku Niemiec nie pojawiły się jeszcze odczyty PKB, natomiast opublikowano stopę bezrobocia za kwiecień. Przekroczyła ona oczekiwania analityków wynosząc 5,8% (oczekiwania 5,2%). Tym samym w kwietniu przybyło w Niemczech 373 tys. Bezrobotnych, wobec prognoz ekonomistów na poziomie 76 tysięcy. Był to najwyższy miesięczny wzrost w historii.

Kończąc fatalne dane ze Strefy Euro, opublikowano również stopę bezrobocia w strefie, tyle, że za marzec. Wyniosła ona 7,4%, poniżej oczekiwań na poziomie 7,7%.

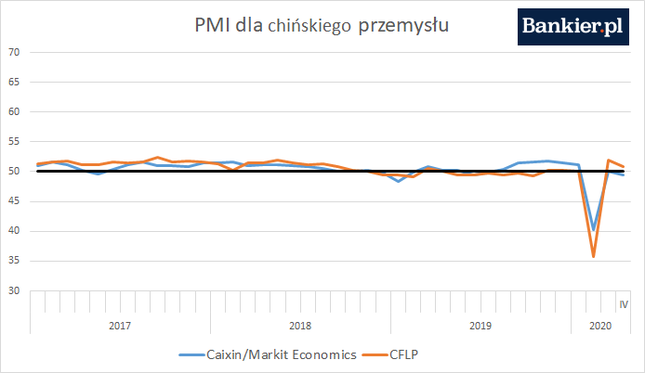

Chiny

W Chinach opublikowano PMI dla przemysłu i usług, który wynosił odpowiednio 50,8 (nieznacznie poniżej oczekiwań na poziomie 51) oraz 53,2.

PMI dla przemysłu wg Caixin, czyli publikowanego przez prywatne instytucje, wyniósł 49,4 (prognoza na poziomie 50,3).

Wyraźnie lepsze odczyty niż w przypadku Europy czy USA, pokazują ze Chiny są przed resztą świata w zakresie ponownego uruchomienia gospodarki na pełnych obrotach. Chociaż oczywiście do przywrócenia gospodarki do stanu sprzed koronawirusa wciąż daleka droga.

Dane makroekonomiczne

W zakresie pozostałych wskaźników makroekonomicznych (w nawiasie prognoza):

USA:

- Zamówienia fabryk (m/m) (Marzec) -10,3% (-9,7%)

Strefa Euro:

- Wskaźnik CPI w Niemczech m/m (Kwiecień) 0,3% (0,1%) oraz r/r 0,8% (0,6%)

- Sprzedaż detaliczna w Niemczech (m/m) (Marzec) -5,6% (-7,3%)

- Sprzedaż detaliczna w Niemczech (r/r) (Marzec) -2,8% (1,5%)

- Wskaźnik CPI w Strefie Euro (r/r) (kwiecień) 0,4% (0,1%) oraz m/m 0,3%

- Wskaźnik PMI dla przemysłu (kwiecień) 33,4 (33,6) – najgorszy rezultat w historii badań

Japonia:

- Bazowy wskaźnik CPI w Tokio (r/r) (Kwiecień) -0,1% (0,1%)

Giełdy na świecie

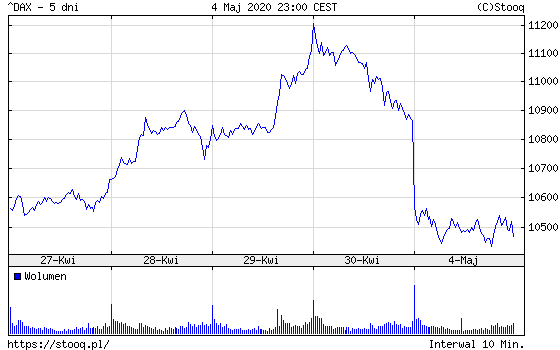

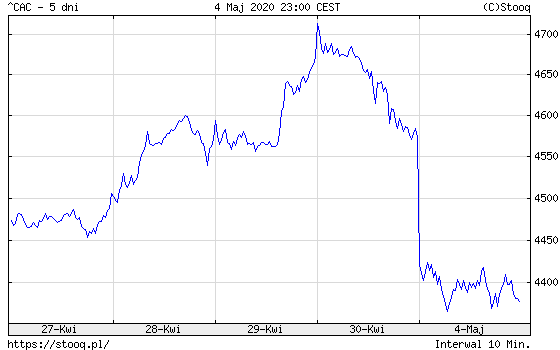

Jedne z głównych europejskich indeksów wyglądają na wykresach prawie identycznie. Również zanotowały scenariusz podobny do tego, który wystąpił w Polsce. To znaczy wzrosty na początku i spadki pod koniec tygodnia. Niemiecki DAX spadł o 1,81%, a francuski CAC zanotował zniżkę o 2,82%.

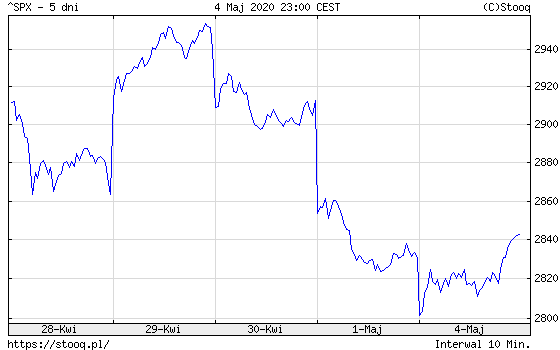

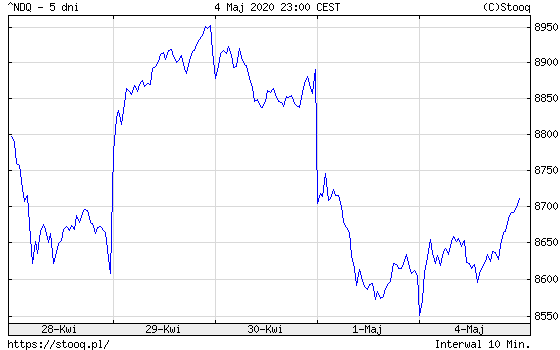

Amerykański S&P500 oraz NASDAQ zakończyły ostatni tydzień bez większych zmian, tracąc odpowiednio 1,24% i 0,22%. Nowe programy fiskalne i monetarne nie pomogły w dalszych wzrostach, ale nie doprowadziły również do silnych spadków, które mogłyby pogłębić „dołki” z początków epidemii. Zatem ich cel póki co częściowo jest osiągany.

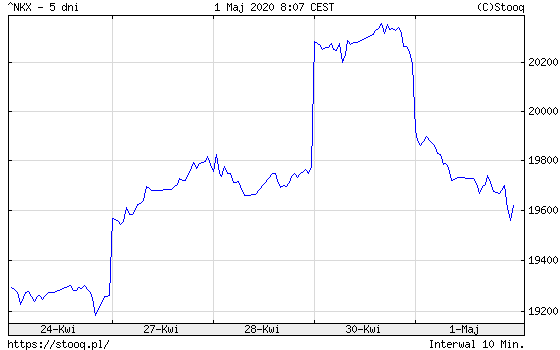

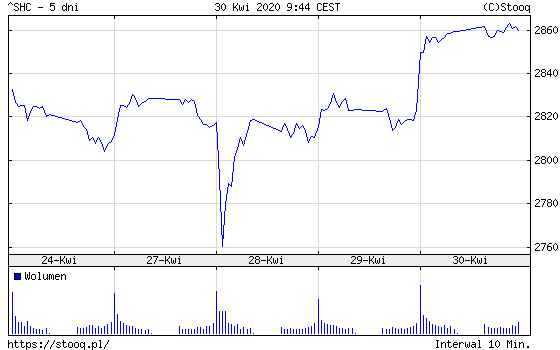

W Azji natomiast w ostatnich dniach mieliśmy umiarkowane wzrosty. Japoński NIKKEI225 wzrósł o 1,86% oraz chiński Shanghai Composite Index – China, który zanotował wzrost o 0,76%.

Rynek obligacji

Wydarzenia z rynku

5 maja opublikowaliśmy Miesięcznik Kredytowy (dostępny na naszej stronie w zakładce „Raporty i analizy”), w którym podajemy skondensowane informacje i dane od Emitentów.

KORONAWIRUS

Źródło: worldometers.info

Świat (stan na 05.05.2020 r.)

Szymon Gil

CIIA

Michael / Ström Dom Maklerski

udostępnij