Szukaj

SzukajInwestycje w nieruchomości odporne na inflację? Nie zawsze

Inwestycje w nieruchomości odporne na inflację? Nie zawsze

21 - Sie - 2018 — 4•min

Ceny mieszkań w Polsce dopiero wracają do poziomów notowanych dekadę temu, windowane modą na inwestycje pod wynajem. Czy mogą zapewnić ochronę przed inflacją, gdyby wzrosła do naprawdę wysokich poziomów?

Zamartwianie się o potencjalny skok inflacji w sytuacji, gdy GUS właśnie ogłosił wstępne dane za lipiec (2,0 proc. w porównaniu do czerwca 2017 r.), które – według niektórych ekonomistów - miałyby wyznaczać tegoroczny szczyt tempa wzrostu cen, a Adam Glapiński, prezes Narodowego Banku Polskiego zapowiedział, że stopy procentowe mogą nie wzrosnąć nawet do końca 2020 r. może wydać się wydumanym problemem. Lecz inwestycja w nieruchomości jest zwykle obliczana na okres wielu lat, nie warto więc przy jej podejmowaniu kierować się tylko bieżącymi warunkami, lecz także takimi, które mogą się pojawić, choćby tylko teoretycznie. Tym bardziej, że nie brak czynników sugerujących, że okres umiarkowanego tempa wzrostu cen nie będzie trwał wiecznie (m.in. rosnące ceny paliw, napięcia geopolityczne).

Lekcja z przeszłości

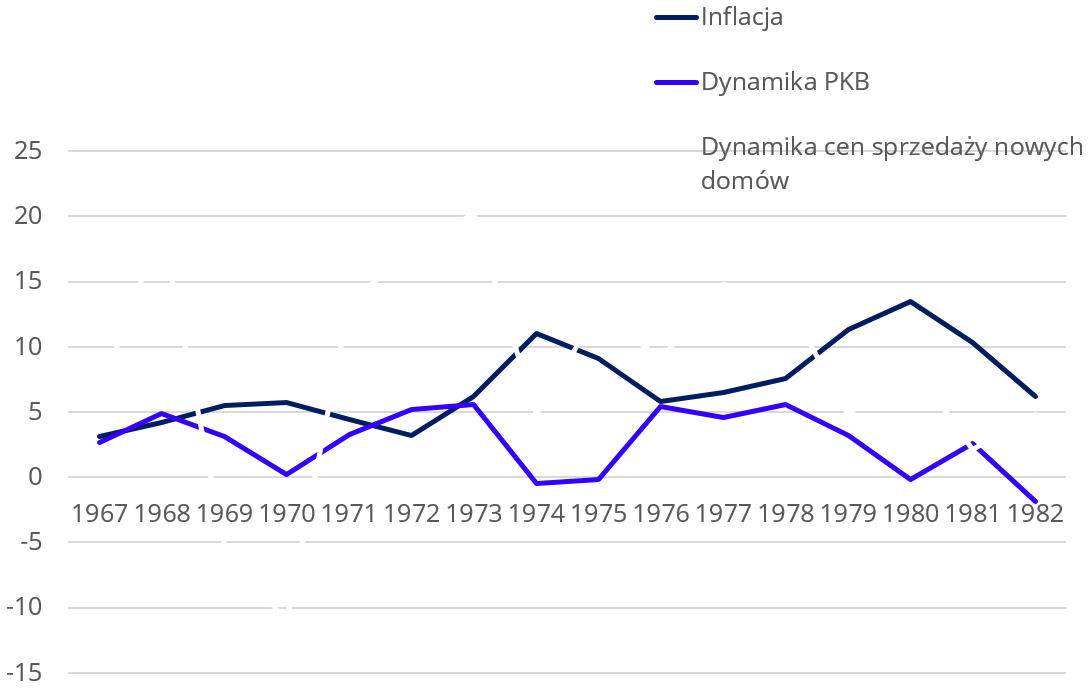

Za podstawę do spekulacji weźmy okres od 1967 r. na rynku amerykańskim (chodzi o dostępność i jakość danych). Wcześniej – od wczesnych lat 50. do drugiej połowy lat 60.

Amerykanie mogli przyzwyczaić się do niskiej inflacji (poniżej 3 proc. w latach 1952-1967 z jednym wyjątkiem w 1957 r.). Efektem stabilnej inflacji na niskim poziomie i solidnego wzrostu PKB, była m.in. rosnąca popularność inwestycji w nieruchomości na wynajem, która zaowocowała uchwaleniem ustawy o REIT-ów (Real Estate Investment Trust). Historyczny kontekst nabiera więc pewnego podobieństwa z aktualną sytuacją także na rodzimym rynku.

Wraz z nadejściem lat 70. amerykańska sielanka została przerwana. Wojna w Wietnamie i objęcie urzędu prezydenta przez Richarda Nixona poprzedziły spowolnienie gospodarcze (1970 r.) i zerwanie z powiązaniem wartości dolara ze złotem (1973 r). Efektem był m.in. wzrost inflacji do 11 proc. w 1974 r.

Jak w takich warunkach spisały się inwestycje w nieruchomości na wynajem? Tragicznie – indeks FTSE Nareit All REIT’s spadł między 1972 r. i 1974 r. o 57,9 proc., a jeśli nie uwzględniać wypłaconych dywidend – o 66,2 proc. Oczywiście REIT-y to jednak tylko akcje, w dodatku zalewarowanych spółek, co nie musi pokrywać się z efektami bezpośrednich inwestycji w nieruchomości. Dla porównania umieściliśmy na wykresie także dynamikę mediany cen domów w USA. Wyskok inflacji spowodował, że ceny sprzedaży domów nie dogoniły inflacji, a w okresie spowolnienia gospodarczego (1969-1970) średnie ceny sprzedaży domów wyraźnie spadały.

Wykres: Porównanie dynamiki inflacji, PKB i cen nowych domów w USA (proc.)

Opisana sytuacja może być pewną wskazówką – po pierwsze inwestowanie w nieruchomości na wynajem na kredyt jest bronią obusieczną (pomaga zwiększyć stopę zwrotu, gdy nieruchomości drożeją, a dochody z wynajmu rosną, ale w odwrotnej sytuacji mocno ciążą na wynikach), z czym należy się liczyć zwłaszcza w przypadku inwestycji trudnych do szybkiego spieniężenia. Po drugie – w specyficznych warunkach rynkowych wartość nieruchomości może spadać mimo wysokiej inflacji. Stopa zwrotu z wynajmu może okazać się w takich warunkach zbyt niska, by pokryć efekt wzrostu cen w sklepach.

Podwyższona inflacja utrzymywała się w USA do początku lat 80. Pod koniec lat 70. Fed podniósł główną stopę procentową do 20 proc. by powstrzymać wzrost cen, co zaowocowało ponowieniem recesji w latach 1980-1982. Również i w tym okresie (1979-1982) ceny domów w USA nie nadążały za inflacją. Jednak w całym opisywanym okresie (od końca 1966 r. do końca 1982 r. średnia cena nowego domu wzrosła w USA z 22,2 tys. USD do 71,7 tys. USD (i 317 tys. USD w grudniu 2017 r.) udowadniając odporność na inflację inwestycji w nieruchomości w długim terminie.

W nieco krótszej perspektywie można jednak przyjąć, że korzystniejsze warunki zakupu nieruchomości istnieją w warunkach spowolnienia gospodarczego, niż w czasie, gdy gospodarka osiąga wysoką dynamikę wzrostu, a stopy procentowe utrzymują się na historycznie niskim poziomie.

Emil Szweda

dla Michael / Ström Dom

udostępnij