Szukaj

SzukajFED – miał być gołąb, a jest jastrząb

FED – miał być gołąb, a jest jastrząb

04 - Lis - 2022 — 3•min

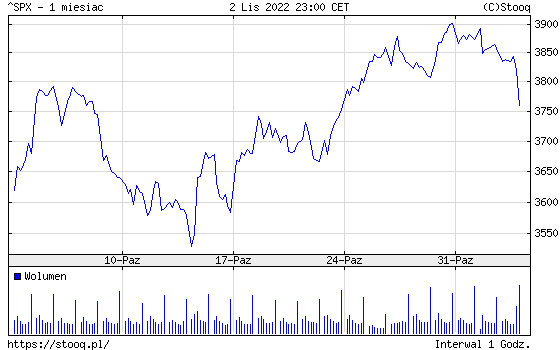

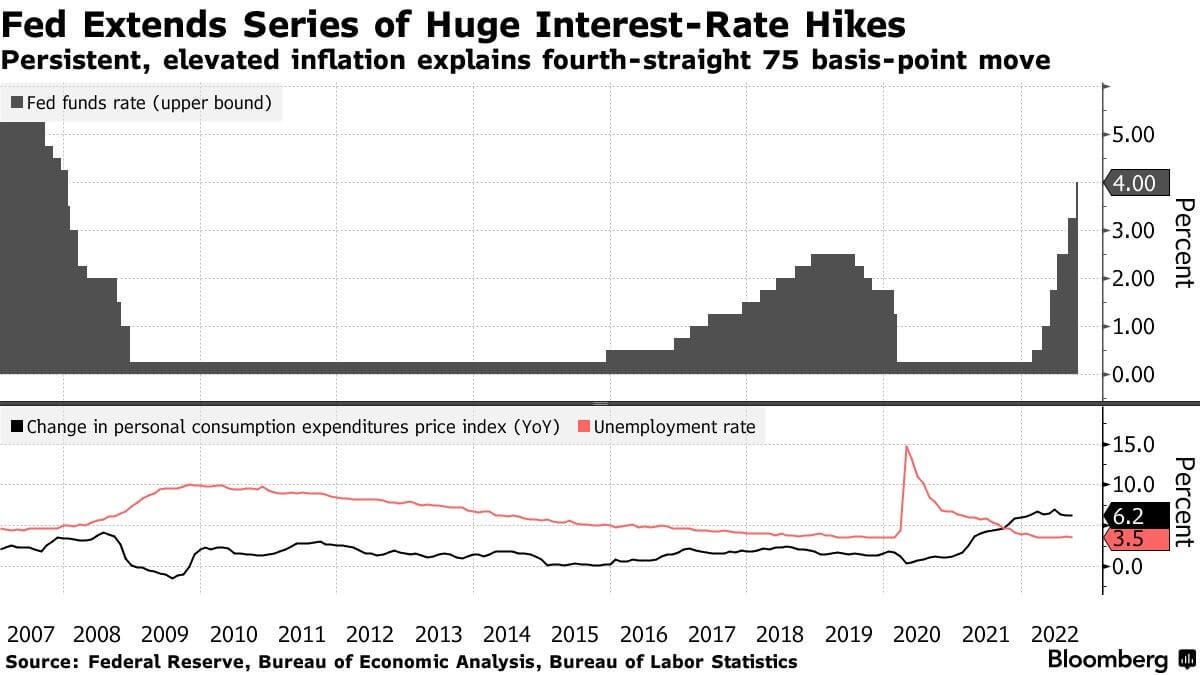

Środowe wystąpienie Przewodniczącego FED-u miało przynieść podwyżkę stóp procentowych o 75 pb i pierwsze oznaki gołębiego zwrotu (słynnego pivot-u) w polityce monetarnej. Mieliśmy mieć zapowiedź podwyżki o 50 pb w grudniu i zapowiedź obniżek w roku kolejnym. „Miało”, „mieliśmy” – bo takie były oczekiwania i tylko i wyłącznie oczekiwania. Doniesienia Wall Street Journal będące zlepkiem wszystkim znanych przeszłych wypowiedzi członków FED-u, prognozy, plotki i doniesienia medialne o zmianie polityki przedarły się na czołówki mediów finansowych ale i mainstreamowych. „Oto mamy początek zmiany polityki” zdawali się być pewni uczestnicy rynku, a indeks S&P500 urósł w październiku o ponad 8%. Rosły także giełdy europejskie czy polski WIG20 z wynikiem +11% za ostatni miesiąc.

Początkowo przed konferencją prasową Przewodniczącego FOMC do rynku trafił sam komunikat banku, który informował między innymi o „opóźnionym przełożeniu polityki monetarnej na aktywność gospodarczą”. Rynek odebrał to jako dobrą oznakę i zareagował wzrostami. Później nastąpiło przemówienie Jeroma Powell-a, który powiedział m. in.:

- „stopy procentowe pójdą wyżej niż wcześniej przewidywano, ale pojedyncze podwyżki mogą być niższe”,

- wypadałoby zwolnić tempo podwyżek „już przy następnym spotkaniu lub jeszcze kolejnym. Nie podjęto ostatecznej decyzji”. Podkreślił, że „nadal mamy kilka sposobów”, zanim stopy będą wystarczająco wysokie,

- „Jest znacznie za wcześnie na zakończenie cyklu podwyżek stóp”,

- rynek pracy jest bardzo silny, budżety gospodarstw domowych są mocne, wydatki konsumpcyjne nie spadają,

- rynek nieruchomości był w ostatnich latach przegrzany ale obecnie nie ma w nim oznak ryzyka stabilności finansowej.

Podsumowując – nie robimy zwrotu w polityce monetarnej, dane makro są dalej mocne, jest miejsce do dalszych podwyżek. Podwyżki pewnie już nie będą po 75 pb, choć mogą. Będą niższe ale może być ich więcej, a same wysokie stopy procentowe mogą obowiązywać dłużej. Właściwie przekaz odwrotny do tego oczekiwanego przez rynek.

Rynki akcyjne i obligacyjne spadają, dolar się umacnia. Prawdopodobieństwo recesji i braku „miękkiego lądowania” rośnie zdaniem również samego FED-u. Wydaje się, że na hossę jest jeszcze odrobinę za wcześnie. Jednak rynek dyskontuje przyszłość więc może jest to jedno z ostatnich tak „jastrzębich” posiedzeń amerykańskiego banku centralnego.

Szymon Gil

Makler papierów wartościowych

Michael / Ström Dom Maklerski

Wszelkie przedstawione analizy, komentarze i konkluzje stanowią osobiste poglądy autora wyrażone w oparciu o posiadaną fachową wiedzę dotyczącą funkcjonowania rynku finansowego.

Niniejszy materiał jest publikacją handlową Michael / Ström Dom Maklerski S.A. z siedzibą w Warszawie

Niniejszy materiał:

a. nie stanowi rekomendacji w ramach usługi doradztwa inwestycyjnego w rozumieniu ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi;

b. nie jest badaniem inwestycyjnym w rozumieniu rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniające go dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy;

c. nie spełnia standardów rekomendacji inwestycyjnej określonych w rozporządzeniu delegowanym Komisji (UE) 2016/958 z dnia 9 marca 2016 r. uzupełniającym rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów.

udostępnij