Szukaj

SzukajAktywa funduszy obligacji korporacyjnych, w końcu zaczęły podążać za ich stopą zwrotu

Aktywa funduszy obligacji korporacyjnych, w końcu zaczęły podążać za ich stopą zwrotu

21 - Wrz - 2023 — 2•min

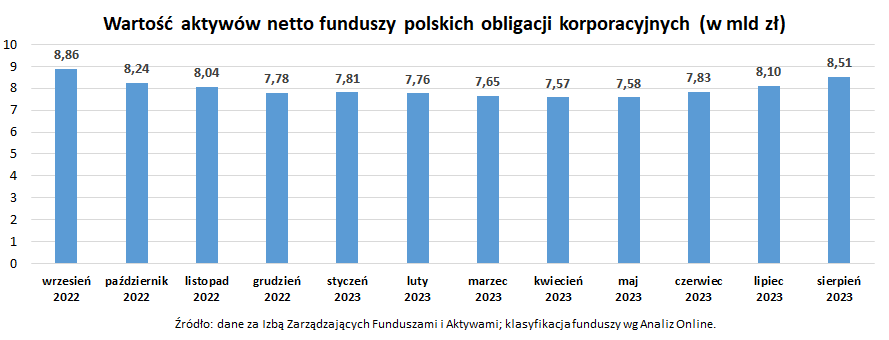

Aktywa funduszy obligacji korporacyjnych urosły w sierpniu o ponad 400 mln zł do poziomu 8,51 mld zł. Tym samym kontynuowały rozpoczętą w maju passę wzrostów, a ich aktywa zwiększyły się w tym czasie o prawie miliard złotych.

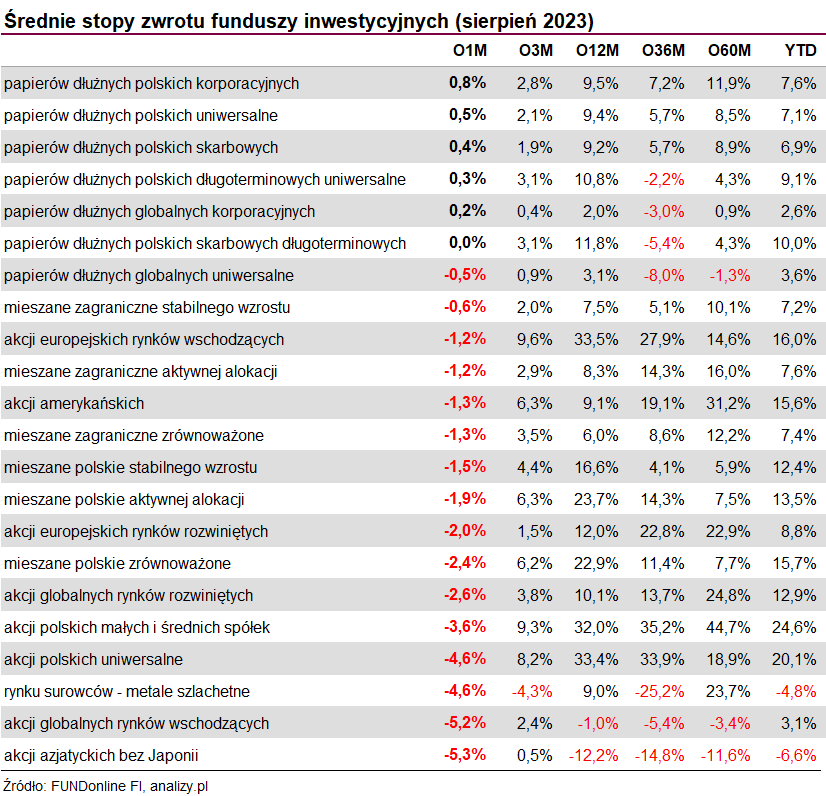

Na ten stan rzeczy wpływ miały zarówno świetne wyniki inwestycyjnej tej grupy aktywów jaki i wpłaty netto inwestorów. W przypadku pierwszego z czynników średnia stopa zwrotu funduszy obligacji korporacyjnych za ostatnie 12 miesięcy to 9,50%! A w samym tylko sierpniu zarobiły one średnio 0,80% i był to najlepszy wynik spośród wszystkich funduszy inwestycyjnych.

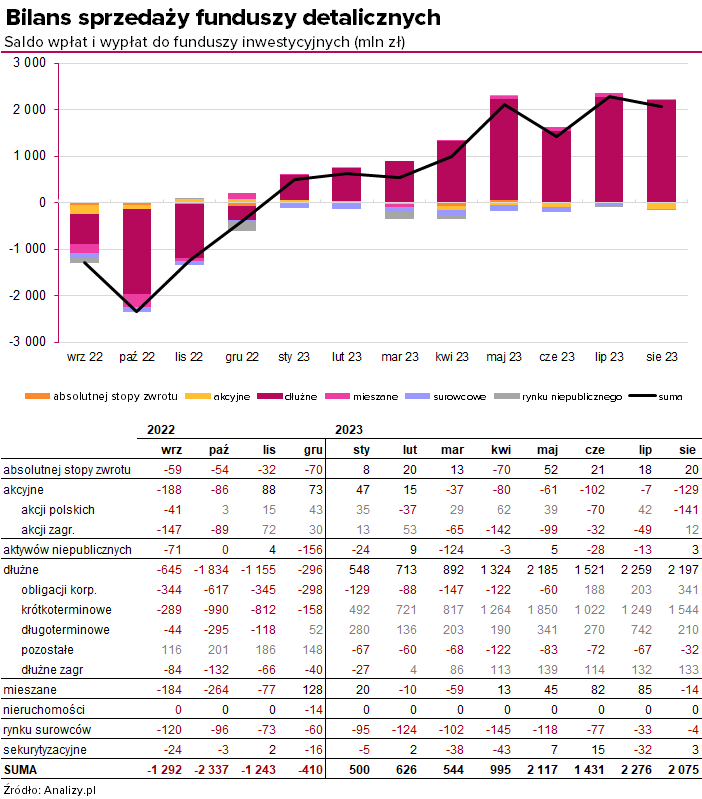

Inwestorzy natomiast w sierpniu wpłacili do funduszy obligacji korporacyjnych 341 mln zł netto, najwięcej od ponad 2 lat. A tylko w ciągu ostatni 3 miesięcy aż wpłaty netto to aż 732 mln zł, co oczywiście jest miłą odmianą po miesiącach regularnych wypłat. Warto wspomnieć, że jeszcze nie tak dawno temu w tego typu funduszach ulokowane było grubo ponad 15 mld zł, a jeszcze w czerwcu 2022 było to ponad 10 mld zł.

Stopy zwrotu funduszy obligacji korporacyjnych rosły i były bardzo atrakcyjne już parę kwartałów temu, a sprzyjały temu oczywiście wysokie stopy procentowe oraz brak materializacji większego ryzyka kredytowego. Pieniądze inwestorów zaczęły podążać za tymi wynikami dopiero od maja tego roku. Ostatecznie lepiej późno niż wcale.

Szymon Gil

Makler papierów wartościowych

Michael / Ström Dom Maklerski

Wszelkie przedstawione analizy, komentarze i konkluzje stanowią osobiste poglądy autora wyrażone w oparciu o posiadaną fachową wiedzę dotyczącą funkcjonowania rynku finansowego.

Niniejszy materiał jest publikacją handlową Michael / Ström Dom Maklerski S.A. z siedzibą w Warszawie

Niniejszy materiał:

- nie stanowi rekomendacji w ramach usługi doradztwa inwestycyjnego w rozumieniu ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi;

- nie jest badaniem inwestycyjnym w rozumieniu rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniające go dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy;

- nie spełnia standardów rekomendacji inwestycyjnej określonych w rozporządzeniu delegowanym Komisji (UE) 2016/958 z dnia 9 marca 2016 r. uzupełniającym rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów.

udostępnij