Szukaj

SzukajRynek długu w czasach zarazy

Rynek długu w czasach zarazy

12 - Mar - 2020 — 7•min

Rynek długu przez dekadę pęczniał wspierany przez politykę niskich stóp procentowych. Pojedyncze głosy ostrzegały przed konsekwencjami tego wzrostu, ale dopiero epidemia koronawirusa wspomagana przez wojnę naftową pozwala tym ostrzeżeniom wybrzmieć głośnym echem.

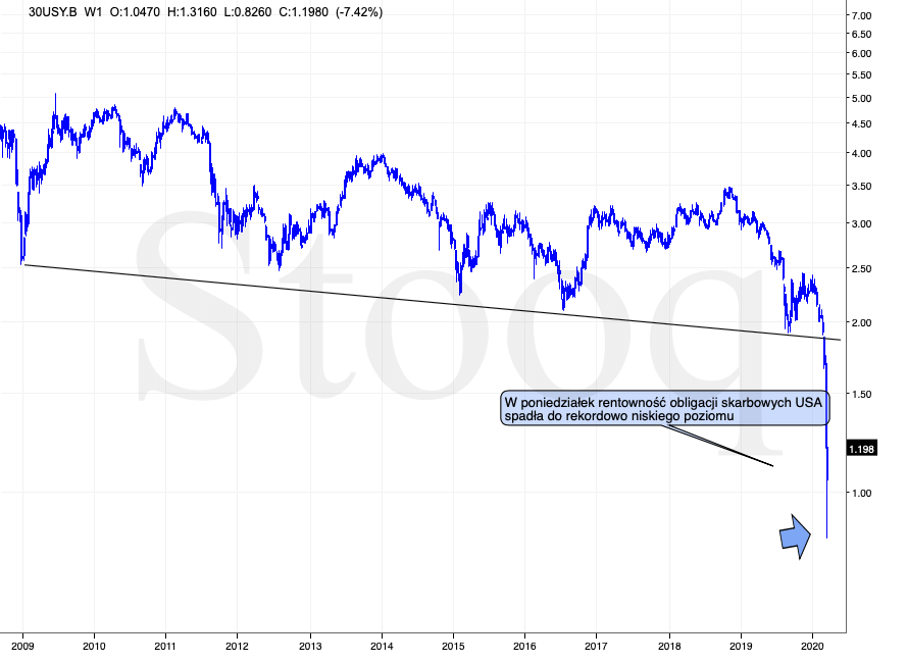

Czarny poniedziałek na giełdach był zarazem kulminacyjnym momentem na rynku długu, choć nie oznacza to jeszcze, że od tego dnia nastroje zostaną uspokojone i z czasem odwrócone. Tego dziś nie wiemy. Możemy tylko odnotować, że w poniedziałek, 9 marca rentowność 30-letnich obligacji USA spadła do 0,78 proc. – co było nie tylko najniższym poziomem w historii, ale także oznaczało spadek o 50 pkt bazowych od zamknięcia handlu w piątek i o 73 pkt niższym niż w czwartek. Poprzednie dno (1,93 proc.) zanotowane w wakacje minionego roku jest dziś odległe od nowego dna niczym sklepienie katedry obserwowane z jej podłogi.

Wykres 1: Rentowność 30-letnich obligacji przełamała linię trendu spadkowego trwającego od 40 lat i przyspieszyła spadki.

Źródło: stooq.pl

Również obligacje innych krajów notowały rekordowo niskie poziomy, by wspomnieć tylko o minus 84 punktach niemieckich bundów czy 1,34 proc. w przypadku dziesięcioletnich obligacji polskiego rządu. W ostatnich tygodniach, w miarę jak liczba ognisk epidemii rosła poza Chinami, obligacje skarbowe traktowane były jako jedna z niewielu (łącznie ze złotem) bezpiecznych przystani. Korzystały na tym także obligacje korporacyjne z ratingiem inwestycyjnym, ale do czasu.

W ostatnich tygodniach obligacje korporacyjne z ratingiem spekulacyjnym (zwanym także śmieciowym) zaczęły tracić niemal równie gwałtownie co indeksy giełdowe. Inwestorzy zdali sobie bowiem sprawę, że spowolnienie gospodarcze jest równe utracie zysków przez przedsiębiorstwa, a w części wypadków może zagrozić spłacalności obligacji. A nie jest to problem mały.

OECD i inni

O pęczniejącym rynku długu mówiono od lat jako głównym zagrożeniu dla powodzenia dla koniunktury gospodarczej, ale przez lata głosy te ignorowano. Za sprawą działań banków centralnych na rynki trafiły biliony dolarów, które w jakiś sposób musiały być lokowane. Polityka niskich stóp procentowych sprawiła, że rządy mogły tanio emitować obligacje płacąc za dług coraz mniej i mniej, aż wreszcie rentowności – głównie w Europie – spadły do ujemnych poziomów. W poszukiwaniu rentowności inwestorzy rozglądali się za innymi papierami – obligacjami rynków wschodzących oraz korporacyjnymi. Dzięki temu również przedsiębiorstwa mogły pożyczać pieniądze coraz taniej, w tym także te, którym agencje nadawały ratingi spekulacyjne. Pod koniec lutego efektywna rentowność tego rodzaju emisji na rynku amerykańskim spadła poniżej 5 proc.

Jak wielki jest to problem? Globalne zadłużenie sięgało na koniec III kwartału 2019 r. 253 bln dolarów, co stanowiło 322 proc. PKB. W ciągu dekady (od końca 2009 r. do końca 2019 r.) zadłużenie przedsiębiorstw finansowych wzrosło o 233 proc., rządowe o 241 proc., gospodarstw domowych o 213 proc., a instytucji finansowych o 176 proc. (obliczenia na podstawie danych Intitute of International Finance). W tym samym czasie globalny PKB wzrósł o nieco ponad 30 proc.

W opublikowanym w lutym raporcie OECD zwróciła uwagę na szybko rosnący rynek obligacji korporacyjnych, którego wartość sięgnęła 13,5 bln dolarów na koniec 2019 r., co oznaczało wzrost o 2,1 bln dolarów w ciągu zaledwie roku. Raport OECD wskazuje, że nie tylko rośnie wartość długu, ale też spada jakość jego emitentów. W 2019 r. 25 proc. emisji miało status papierów śmieciowych (w poprzednich latach 20 proc.), a w ostatnich trzech latach 51 proc. emisji miało rating BBB-, co jest najniższą oceną inwestycyjną (w poprzednich latach było to 39 proc.). W minionym tygodniu raport na temat obligacji korporacyjnych opublikował JPMorgan Chase & Co., którego analitycy odnotowali, że wskaźnik długu netto do zysku EBITDA wśród emitentów obligacji high yield osiągnął najwyższy poziom w ostatnich dwóch dekadach. Co oznacza, że spadek zysków może ograniczyć zdolność przedsiębiorstw do obsługi zadłużenia.

Koronawirus i ropa

Jednocześnie – jak obliczyła OECD – w najbliższych trzech latach zapada 32,4 proc. wyemitowanych w przeszłości obligacji korporacyjnych (średnia z poprzednich lat to 25 proc.). Biorąc pod uwagę skumulowanie wykupów obligacji, epidemia koronawirusa nie mogła pojawić się w gorszym momencie, choć gdyby miała miejsce za kolejnych kilka lat, rynek długu prawdopodobnie wzrósłby jeszcze bardziej.

Inwestorzy, którzy dostrzegli zagrożenie zaczęli wyprzedawać obligacje korporacyjne, co najlepiej widać po notowaniach ETF-ów opartych o indeksy wysokorentownych papierów, choć kilkuprocentowe spadki nie były jeszcze niczym szczególnie groźnym – część inwestorów mogła uznać wzrost rentowności jako okazję do zakupów – wszak inwestorzy mieli prawo oczekiwać reakcji banków centralnych i rządów na zagrożenie – po ich wdrożeniu sytuacja na rynku długu powinna się uspokoić.

Jednak w poniedziałek, 9 marca rynki obudziły się w nowych realiach. Arabia Saudyjska i Rosja wszczęły wojnę cenową na rynku ropy. Relatywnie niewiele mówi się w tym kontekście o USA, które dziś są największym na świecie producentem ropy, przy czym połowa wydobycia pochodzi ze szczelinowania (tzw. ropa z łupków). Koszty wydobycia tej ropy – biorąc pod uwagę koszty odwiertów i używanej technologii – są wyższe niż w przypadku wydobycia tradycyjnego z łatwo dostępnych złóż i poniżej 40 dolarów jest ono nieopłacalne. Problem w tym, że obligacje spółek energetycznych odpowiadają za 10-12 proc. portfela największych funduszy ETF, dlatego reakcja inwestorów była łatwa do przewidzenia – notowania ETF spadały w poniedziałek równie szybko, co indeksy akcyjne. A trzeba dodać, że już wcześniej notowania ropy spadały (z 65 dolarów na początku roku do 41,5 dolara w ostatni piątek), co już zdążyło się odbić na kondycji naftowych spółek i zmuszając niektóre z nich do ogłoszenia upadłości (ochrony przed wierzycielami). Deutsche Bank już wcześniej szacował, że 15 proc. firm wydobywających w USA ropę i gaz zbankrutuje w tym roku.

Nie jest tak źle

Choć pod wpływem informacji o rozszerzającej się epidemii i balastu wiedzy o skali światowego zadłużenia łatwo tworzyć apokaliptyczne scenariusze, możemy znaleźć także pewne plusy tej sytuacji. Po pierwsze, wojna naftowa przetoczyła się przez rynek także w 2016 r. i również wówczas wyrządziła znaczące, acz krótkotrwałe straty na rynku obligacji korporacyjnych. Logika podpowiada, że taki scenariusz może ziścić się także tym razem – spadek notowań ropy oznacza zamknięcie wydobycia w niektórych szybach, a więc zmniejszenie podaży i dostosowanie jej do zmniejszonego zużycia.

Po drugie, to co jest problemem na świecie, niekoniecznie dotyczy nas samych. W Polsce rozwój rynku obligacji wstrzymała afera GetBack. U nas oprocentowanie obligacji nie spadało w ostatnich latach, ale rosło, a z rynku wypadły emisje obligacji najbardziej ryzykownych emitentów – był to trend dokładnie odwrotny niż na rynkach rozwiniętych. No i samo zadłużenie przedsiębiorstw w granicach 20 proc. PKB znacznie odbiega od standardów rynków rozwiniętych, którym bliżej do 100 proc. PKB.

Oczywiście, jeśli epidemia będzie się rozwijać i jej skutki gospodarcze będą rosły, mogą one wywołać całą lawinę dalszych zdarzeń, w tym zapaść rynku długu na świecie, co jednak nie wydarzy się tak szybko, jak dyskontują to obecnie rynki finansowe. Banki centralne i rządy będą zapewne aktywnie przeciwdziałać realizacji takiego scenariusza, co powinno dać wszystkim czas przynajmniej na przemyślenie dotychczasowej strategii, w tym także tej polegającej na poszukiwaniu rentowności za cenę akceptacji wyższego ryzyka.

Emil Szweda

dla Michael / Ström Dom Maklerski

udostępnij