Szukaj

SzukajReforma OFE, co wybrać?

Reforma OFE, co wybrać?

23 - Maj - 2019 — 3•min

Długo zapowiadana reforma OFE zaczyna wreszcie nabierać kształtów. Zgodnie z projektem 25% środków zgromadzonych w OFE ma trafić na nasze subkonto w ZUS, czyli de facto na Fundusz Rezerwy Demograficznej (FRD). Pozostała część wynosząca 75% pozostaje do rozdysponowania przez uczestników OFE. Możliwości są dwie: pierwsza to przeniesienie środków do ZUS, natomiast druga to przeniesienie środków na Indywidualne Konto Emerytalne (IKE).

Co się bardziej opłaca?

Zanim jednoznacznie ocenimy możliwe warianty, warto przypomnieć, że OFE powstało w ramach reformy emerytalnej w 1999 r. Wcześniejszy repartycyjny system emerytalny, w którym składki osób pracujących finansują bieżące wypłaty emerytur, byłby nie do utrzymania w długim terminie.

Celem reformy emerytalnej była naprawa istniejącego systemu. Konsekwencją reformy był m.in. drastyczny spadek stopy zastąpienia (przyp. Relacja między wypłaconą emeryturą a ostatnią wypłaconą pensją). Szacunki mówiły o spadku stopy zastąpienia z poziomu ok. 60% na poziom ok. 30%. Celem wprowadzenia OFE jako dodatkowej części kapitałowej w ramach reformy emerytalnej była m.in. częściowa rekompensata drastycznego spadku stopy zastąpienia.

Pomimo reformy i wprowadzenia OFE ogromna większość systemu emerytalnego wciąż bazuje na ZUS. Bieżące składki emerytalne płacone przez pracodawców trafiają bezpośrednio do Funduszu Ubezpieczeń Społecznych (FUS) w ZUS. Fundusz natomiast bieżące wpłaty wypłaca bezpośrednio emerytom. Przez lata w FUS nie zakumulowały się żadne środki. ZUS, który obsługuje fundusz wypłat, zapisuje jedynie informacje dotyczące wysokości wpłat przez każdego podatnika i waloryzuje je raz do roku (co znamy z corocznych listów przesyłanych z ZUS).

W 2014 roku mieliśmy do czynienia z pierwszą reformą OFE, która przesunęła do ZUS 51,5% środków zgromadzonych w OFE. W ramach przesunięcia środki każdego uczestnika OFE zapisano na indywidualnym subkoncie w ZUS.

Pierwsza reforma OFE została okrzyknięta przez media rozbiorem OFE i wzbudziła ogromne kontrowersje. Aktualnie jesteśmy świadkami drugiego i ostatniego rozbioru OFE. Los OFE jest m.in. konsekwencją opinii Sądu Najwyższego i Trybunału Konstytucyjnego, mówiącej, że aktywa zgromadzone w OFE są częścią finansów publicznych, a nie prywatnymi pieniędzmi uczestników.

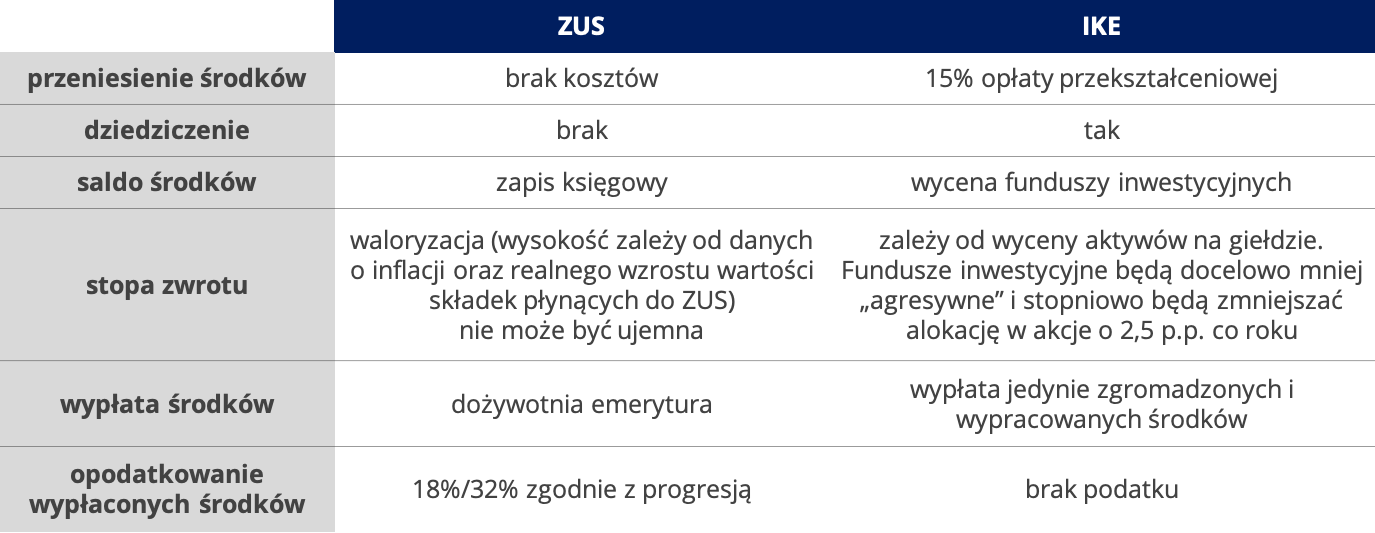

Zgodnie z zapowiadanymi zmianami staniemy niedługo przed decyzją co wybrać, ZUS czy IKE? W poniższej tabeli zaprezentowano koszty i konsekwencje każdego z wyborów.

W przypadku wyboru ZUS ogromne kontrowersje budzi brak możliwości dziedziczenia środków. Z kolei w przypadku wyboru IKE kontrowersyjna jest przede wszystkim opłata przekształceniowa, której wprowadzenie argumentowane jest brakiem opodatkowania przy wypłacie środków (w przeciwieństwie do emerytur z ZUS).

Wybór między ZUS i IKE z pewnością będzie budził wiele emocji i trudno jednoznacznie wskazać lepszą opcję. Z jednej strony, wybierając ZUS, potrzebna jest ogromna wiara w bieżący system emerytalny, który generuje ogromne zobowiązania Skarbu Państwa względem obywateli w długim terminie. Struktura starzejącego się społeczeństwa i niska dzietność potęgują ten problem. Ponadto bieżące składki emerytalne nie są akumulowane, tylko przekazywane na aktualne emerytury. Z drugiej strony atuty IKE takie jak prywatny charakter środków, możliwość dziedziczenia i możliwa akumulacja kapitału, są mitygowane 15% opłatą przekształceniową.

O wszystkim zapewne zadecyduje forma wyboru narzucona przez ustawodawcę (przyp. Aktualny projekt zakłada, że tylko w przypadku ZUS trzeba będzie zdecydować, natomiast transfer środków do IKE razem z potrąceniem opłaty będzie następował automatycznie). Czy podatnicy będą musieli podjąć decyzję, czy w przypadku braku wyboru system zdecyduje za nich (casus pierwszego rozbioru OFE)?

Jan Karczewski

Ekspert

Michael / Ström Dom Maklerski

udostępnij