Szukaj

SzukajZabezpieczenie obligacji

Zabezpieczenie obligacji

01 - Mar - 2018 — 3•min

Za zobowiązania wynikające z emisji obligacji, ich emitent odpowiada całym majątkiem i w tym sensie wszystkie obligacje są zabezpieczone. Emitenci obligacji o najwyższej klasie bezpieczeństwa najczęściej na tym poprzestają – inwestorzy nie oczekują od nich ustanawiania żadnych dodatkowych zabezpieczeń.

Jednak wiele firm – w tym także powszechnie uważanych za najlepszych emitentów na Catalyst – ustanawia dodatkowe zabezpieczenia, dzięki czemu są w stanie pozyskiwać finansowanie taniej (tj. z niższym oprocentowaniem). Sama idea zabezpieczenia obligacji sprowadza się do przypisania konkretnej części majątku emitenta do obligacji. W przypadku, gdyby z jakichś powodów emitent obligacji zaprzestał ich obsługi, posiadacze zabezpieczonych papierów mogą dochodzić swoich roszczeń ze sprzedaży majątku, który stanowił zabezpieczenie obligacji. Obligatariusze mają w tym wypadku pierwszeństwo do zaspokajania roszczeń przed innymi wierzycielami emitenta. Nad prawidłowością rozliczeń czuwa administrator zastawu (lub hipoteki, jeśli zabezpieczeniem jest hipoteka).

Hipoteka "twardym zabezpieczeniem"

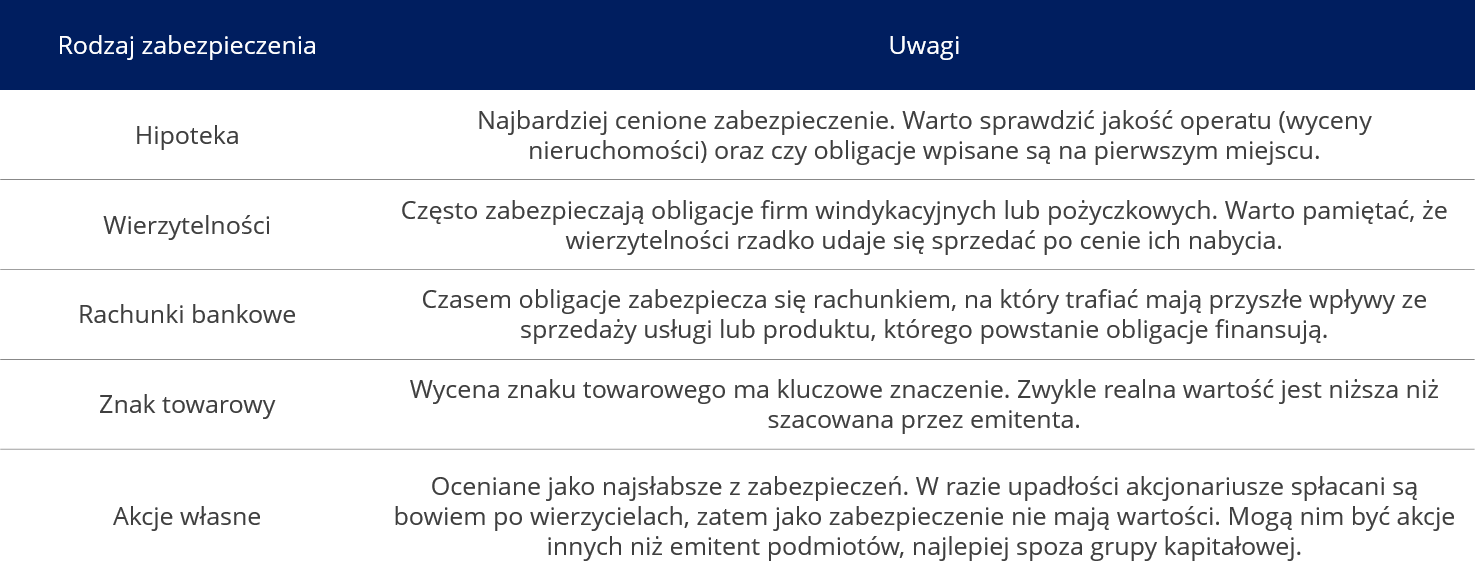

Najbardziej cenioną i zarazem najpopularniejszą formą zabezpieczenia jest zastaw hipoteczny. W księdze wieczystej wpisywane są zobowiązania wynikające z emisji obligacji konkretnej serii. Uwaga – warto upewnić się, że wpis zostanie zrobiony na pierwszym miejscu. Jeśli jest na nim inne zobowiązanie, np. kredyt bankowy, wartość takiego zabezpieczenia jest istotnie mniejsza. Warto też zwrócić uwagę na operat szacunkowy – na jego podstawie wyliczana jest wartość zabezpieczenia – zwłaszcza gdy zabezpieczenie dotyczy małych firm. Osoba fizyczna, która nie jest rzeczoznawcą zwykle nie ma odpowiedniej wiedzy, by dokonać własnej wyceny, ale porównanie wartości nieruchomości oferowanej jako zabezpieczenie, z cenami podobnych nieruchomości widocznych w portalach ogłoszeniowych może dać wyobrażenie na temat jakości operatu.

Administrator hipoteki jest zobowiązany do okresowego przeglądu księgi wieczystej. W razie wystąpienia przewidzianych okoliczności (np. opóźnienia w spłacie odsetek lub wykupu obligacji) występuje do emitenta o wydanie przedmiotu zastawu.

Warto też dodać, że zabezpieczenie może być dokonywane na hipotece nienależącej do spółki, ale np. do jej właściciela, choć zdarzają się też rzadkie sytuacje, gdy hipoteka należy do osób lub firm niezwiązanych bezpośrednio z emitentem.

Inwestorzy cenią hipotekę i nazywają ją „twardym zabezpieczeniem”, ale w rzeczywistości emitenci obligacji zabezpieczają obligacje po prostu na posiadanym majątku.

Nie wszystkie firmy mają hipoteki. Co wtedy?

Deweloperzy podstawiają hipoteki, ale już firma handlowa może nie mieć na własność nieruchomości, a obligacje może zabezpieczyć np. na zapasach, albo na znaku towarowym, jeśli posiada on rzeczywistą wartość. Firma pożyczkowa może zabezpieczyć emisje na portfelu pożyczek udzielonych klientom, firma windykacyjna na kupionych pakietach wierzytelności, producenci gier na rachunkach escrow, na które trafiają wpływy ze sprzedaży itd. Przykłady można mnożyć.

Tabela: Popularne rodzaje zabezpieczeń obligacji.

Gdy spółce brakuje majątku, na którym mogłaby ustanowić zabezpieczenie, może nim być poręczenie wydane przez inny podmiot – np. właściciela emitenta obligacji. Najczęściej poręczenia udzielają firmy matki, w sytuacji, gdy emitentem obligacji jest spółka córka, ale zdarzają się również poręczenia majątkowe składane przez właścicieli spółki. Oznacza to osobistą odpowiedzialność majątkową za spłatę obligacji i jest to ceniona forma zabezpieczenia, choć wykorzystywana zwykle w przypadku małych firm i emisji o relatywnie niedużej wartości.

Formą zabezpieczenia (choć formalnie nie jest to zabezpieczenie) jest złożenie przez emitenta lub poręczyciela emisji oświadczenia o dobrowolnym poddaniu się egzekucji z majątku. Inwestor posiadający takie oświadczenie i mający podstawy do jego wykorzystania może skorzystać ze skróconej drogi formalnej, by uzyskać zajęcie komornicze.

udostępnij