Szukaj

SzukajKolejny miesiąc ucieczki Inwestorów od funduszy obligacji korporacyjnych

Kolejny miesiąc ucieczki Inwestorów od funduszy obligacji korporacyjnych

05 - Lip - 2022 — 3•min

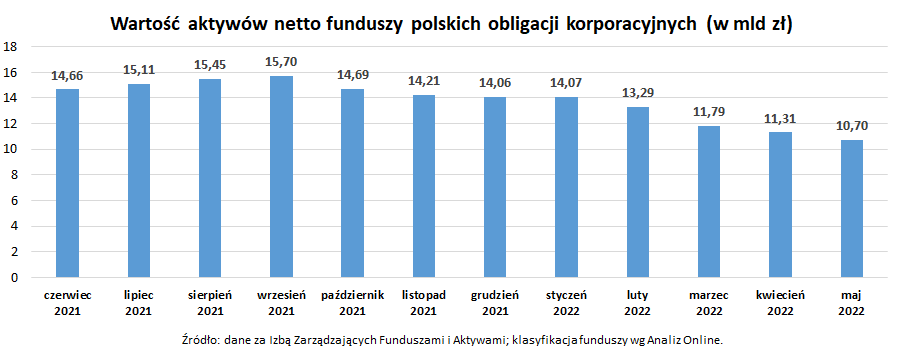

W maju z funduszy obligacji korporacyjnych inwestorzy wypłacili ponad 600 mln zł. Tym samym od początku roku ta grupa funduszy odnotowała spadek aktywów o ponad 3 miliardy złotych, a od września 2021 spadły o 5 miliardów złotych. Powodów takiego stanu rzeczy jest wiele, od stóp zwrotu zaczynając, a na alternatywach kończąc.

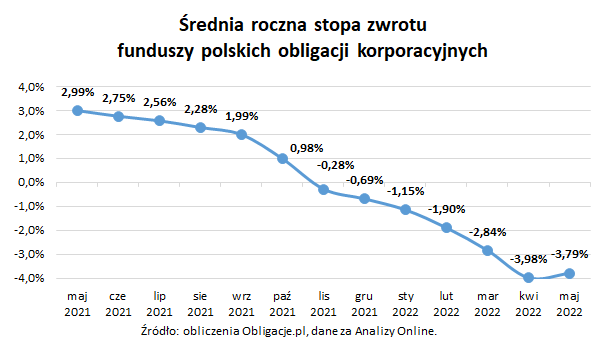

Średnia roczna stopa zwrotu funduszy obligacji korporacyjnych za ostatnie 12 miesięcy to minus 3,79%*. Przy inflacji sięgającej już ponad 15% jest to wynik zdecydowanie niezadowalający. Przyczyn takiego stanu rzeczy jest wiele jak np. wzrost stóp procentowych powodujący spadek wyceny obligacji korporacyjnych o stałym kuponie. To samo tyczy się spadku wyceny obligacji skarbowych, które również nader często znajdują się w portfelach funduszy długu korporacyjnego. Do tego dochodzą ogólne spadki cen obligacji wywołane obecnym otoczeniem makro czy niską płynnością na rynku.

Wzrost stóp procentowych to także coraz więcej ciekawych alternatyw dla funduszy dłużnych. Lokaty płacą już ponad 5-6%, niewiele ponad roczne obligacje skarbowe płacą 7%, a do tego warto dodać jeszcze obligacje oszczędnościowe oparte o stopę referencyjną oraz indeksowane inflacją. Również bezpośrednie inwestowanie w obligacje korporacyjne największych firm jest obecnie dobrą alternatywą – obligacje PZU, PKO, Alior-a czy KGHM mają obecnie rentowności często przekraczające 8%.

Obecnie sytuacja zarówno w zakresie stanu aktywów jak i stopy zwrotu wydaje się być rynkowym „dołkiem”. Najciemniej jest chwile przed świtem i wydaje się, że ta analogia jest zdecydowanie na miejscu. Obecnie większość polskich obligacji korporacyjnych ma oprocentowanie oparte o WIBOR. Dynamiczny wzrost tego wskaźnika w ostatnich miesiącach musi przełożyć się na wyniki funduszy i ich rentowności. Dodatkowo zależnie od tego, w którym momencie cyklu podwyżek stóp procentowych jesteśmy (wydaje się, że bliżej niż dalej jego końca) ceny obligacji o stałym kuponie oraz skarbowych również nie powinny odnotowywać kolejnych mocnych spadków. Wręcz przeciwnie być może nadejdzie odreagowanie spowodowane stabilizacją oczekiwań względem stóp procentowych. Do tego miejmy nadzieję brak kolejnych czarnych łabędzi czy poważnej recesji mogłyby dodatkowo pozytywnie kontrybuować do stóp zwrotu.

Ostatnie miesiące dla funduszy polskich obligacji korporacyjnych były ciężkie. Stopy zwrotów spadały, a za nimi zmniejszały się aktywa funduszy. Obecnie wydaje się, że jesteśmy w dobrym miejscu na wejście, a nie wyjście z funduszy długu korporacyjnego. Stopy zwrotu najbliższych miesięcy będą testem tej tezy.

*Średnia stopa zwrotu na dzień 31 maja 2022 roku, obliczenia portalu Obligacje.pl na podstawie danych z AnalizyOnline.

Szymon Gil

Makler papierów wartościowych

Michael / Ström Dom Maklerski

Wszelkie przedstawione analizy, komentarze i konkluzje stanowią osobiste poglądy autora wyrażone w oparciu o posiadaną fachową wiedzę dotyczącą funkcjonowania rynku finansowego.

Niniejszy materiał jest publikacją handlową Michael / Ström Dom Maklerski S.A. z siedzibą w Warszawie

Niniejszy materiał:

a. nie stanowi rekomendacji w ramach usługi doradztwa inwestycyjnego w rozumieniu ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi;

b. nie jest badaniem inwestycyjnym w rozumieniu rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniające go dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy;

c. nie spełnia standardów rekomendacji inwestycyjnej określonych w rozporządzeniu delegowanym Komisji (UE) 2016/958 z dnia 9 marca 2016 r. uzupełniającym rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów.

udostępnij