Szukaj

SzukajFundusze obligacji korporacyjnych z dobrą passą

Fundusze obligacji korporacyjnych z dobrą passą

16 - Lis - 2023 — 3•min

Ostatnie miesiące w kategorii funduszy obligacji korporacyjnych podsumować można krótkim stwierdzeniem – passa pięciu miesięcy z rzędu wpłat netto od inwestorów wspierana dwucyfrową stopą zwrotu.

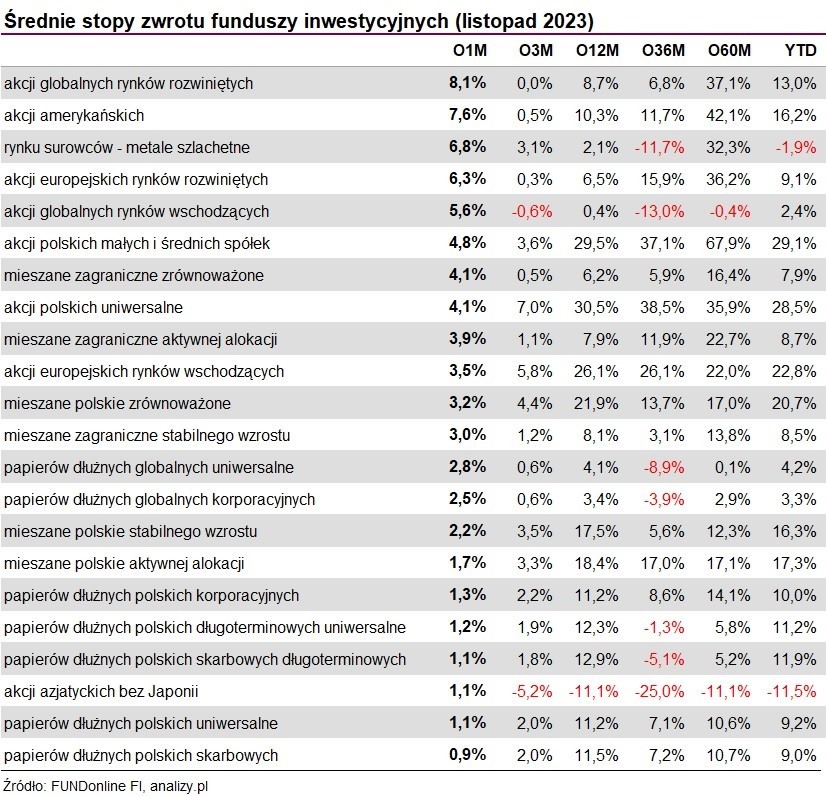

Średnioroczna stopa zwrotu funduszy obligacji firm za ostatnie 12 miesięcy wynosi 11,32%. Wspierana jest ona przez wciąż wysokie stopy procentowe. Ogromna większość obligacji korporacyjnych ma bowiem oprocentowanie oparte o WIBOR. Stopy zwrotu w kolejnych miesiącach z pewnością wspierane będą tym samym przez ostatnią decyzję RPP o zachowaniu stóp procentowych na niezmienionych poziomach. Ale również zakomunikowaniu rynkowi, że wyższe stopy prawdopodobnie pozostaną z nami na dłużej, a w wyniku narastającej „niepewności” przyszłość kolejnych obniżek jest niewiadomą.

Z drugiej strony wyższe stopy procentowe to wyższe koszty obsługi długu, co zwiększa szeroko pojęte ryzyko kredytowe wśród emitentów - czyli główne ryzyko, z jakim mamy styczność inwestując w dług firm. W ostatnich kwartałach nie mieliśmy jednak znaczących default-ów (poza Getin Noble Bank), co bardzo dobrze widać po stopach zwrotu poszczególnych funduszy w tabeli powyżej. Dobre stopy zwrotu mają zarówno klasyczne fundusze obligacji korporacyjnych, fundusze inwestujące dodatkowo w obligacje skarbowe oraz fundusze typu Private Debt (podwyższonego ryzyka, ale i stopy zwrotu). Dowodem niech będzie to, że najniższa stopa zwrotu w tej kategorii funduszy za ostatnie 12 miesięcy to 8,08%, a najwyższa 15,75%.

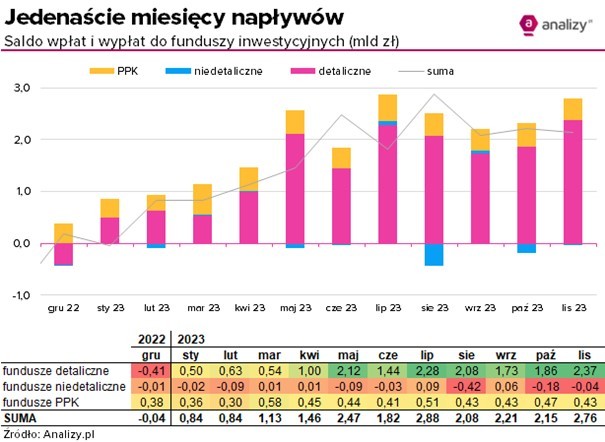

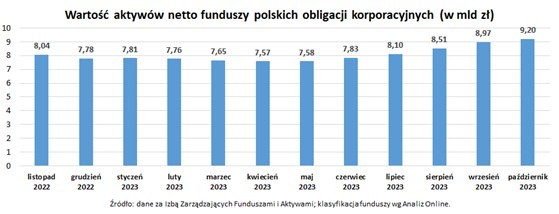

Wysokie stopy zwrotu, sprzyjająca polityka monetarna, brak materializacji ryzyka kredytowego to główne czynniki, które przemawiają do inwestorów. Inwestorów, którzy w ostatnich 5 miesiącach wpłacili do funduszy obligacji korporacyjnych 1,35 mld zł. Wzrost ich aktywów tylko w samym październiku wyniósł 230 mln zł.

Jak długo potrwa ta dobra passa? Tak długo jak stopy procentowe pozostaną na takich poziomach, żeby wspierać stopy zwrotów funduszy obligacji korporacyjnych przy jednoczesnym nie wywieraniu negatywnej presji kosztowej na bilanse emitentów. Presji, która może zwiększać ryzyko default-ów. Niezbędne jest zatem zachowanie złotego środka makroekonomicznego i odpowiednia selekcja emitentów do portfeli funduszy.

Szymon Gil

Makler Papierów Wartościowych

Michael / Ström Dom Maklerski

Wszelkie przedstawione analizy, komentarze i konkluzje stanowią osobiste poglądy autora wyrażone w oparciu

o posiadaną fachową wiedzę dotyczącą funkcjonowania rynku finansowego.

Niniejszy materiał jest publikacją handlową Michael / Ström Dom Maklerski S.A. z siedzibą w Warszawie.

Niniejszy materiał:

- nie stanowi rekomendacji w ramach usługi doradztwa inwestycyjnego w rozumieniu ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi;

- nie jest badaniem inwestycyjnym w rozumieniu rozporządzenia delegowanego Komisji (UE) 2017/565

z dnia 25 kwietnia 2016 r. uzupełniające go dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE

w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy;

- nie spełnia standardów rekomendacji inwestycyjnej określonych w rozporządzeniu delegowanym Komisji (UE) 2016/958 z dnia 9 marca 2016 r. uzupełniającym rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów.

udostępnij