Szukaj

SzukajCykl wakacyjny – Alternatywy dla obligacji korporacyjnych

Cykl wakacyjny – Alternatywy dla obligacji korporacyjnych

31 - Sie - 2022 — 7•min

W tej części cyklu skupimy się na podstawowych, dłużnych alternatywach dla obligacji korporacyjnych. W poprzednich artykułach pisałem o bezpośrednich inwestycjach w obligacje czy to największych polskim firm (PKO, KGHM itp.) czy też w dług małych i średnich przedsiębiorstw. Trzecią i tym samym ostatnią część cyklu poświęcę:

1. Oszczędnościowym obligacjom skarbowym

2. Funduszom obligacji skarbowych

3. Funduszom obligacji korporacyjnych

Tym samym omówimy trzy podstawowe i szeroko dostępne alternatywy dla długu korporacyjnego.

Oszczędnościowe obligacje skarbowe emitowane przez Ministerstwo Finansów w głównej mierze skierowane są do inwestorów indywidualnych. A Ci wraz ze wzrostem stóp procentowych rzucili się na nie bijąc wszelkie rekordy sprzedaży. Tylko w czerwcu i lipcu sprzedanych zostało ponad 24 mld zł tych obligacji. Obligacje oszczędnościowe mają pełną gwarancję Skarbu Państwa (niezależnie od kwoty inwestycji), można z nich „wyjść” wcześniej (za opłatą i w ciągu 5 dni roboczych), mają różne okresy zapadalności i formy oprocentowania. Parametry najpopularniejszych z nich przedstawiają się następująco:

|

Obligacje |

Oprocentowanie |

W pierwszym okresie |

W kolejnych okresach |

Wypłata odsetek |

|---|---|---|---|---|

|

Trzymiesięczne |

Stałe |

3,00% |

- |

W dniu wykupu |

|

Roczne |

Zmienne |

6,50% |

Stopa referencyjna NBP |

Miesięczna |

|

Dwuletnie |

Zmienne |

6,75% |

Stopa referencyjna NBP + 0,25% |

Miesięczna |

|

Czteroletnie |

Zmienne |

6,50% |

Inflacja + 1% |

Roczna |

|

Dziesięcioletnie |

Zmienne |

6,75% |

Inflacja + 1,25% |

W dniu wykupu |

Widać wyraźnie, że papiery o zapadalności do 2 lat pozwalają w większości przypadków pokonać ofertę lokat bankowych. Tym bardziej, że w przypadku obligacji mamy pełną gwarancję kapitału (a nie do 100 tys. euro jak w banku). Papiery cztero- i dziesięcio- letnie to już zakład o wysokość inflacji w najbliższych latach. Stopy procentowe podnoszone są po to żeby zdławić wzrost cen. Do tego zewnętrzne czynniki inflacyjne (wojna, surowce, covid) nałożyły się na siebie co pozwala zakładać, że mamy obecnie do czynienia ze szczytami inflacji. A przynajmniej jesteśmy blisko ich dotknięcia. Zgodnie z prognozami NBP jak i ekonomistów inflacja powinna w najbliższych latach spadać, a wraz z nią oprocentowanie obligacji nią indeksowanych. Nie zmienia to jednak faktu, że obecni posiadacze tych papierów mają rentowności grubo przekraczające 10%.

Podsumowując mamy obligacje z gwarancją SP, z oprocentowaniem lepszym niż w banku i zależnie od poziomów inflacji w kolejnych latach pozwalających „wykręcić” całkiem dobre rentowności. Szczególnie, że zgodnie z teorię finansów mówimy o inwestycji bez ryzyka utraty środków.

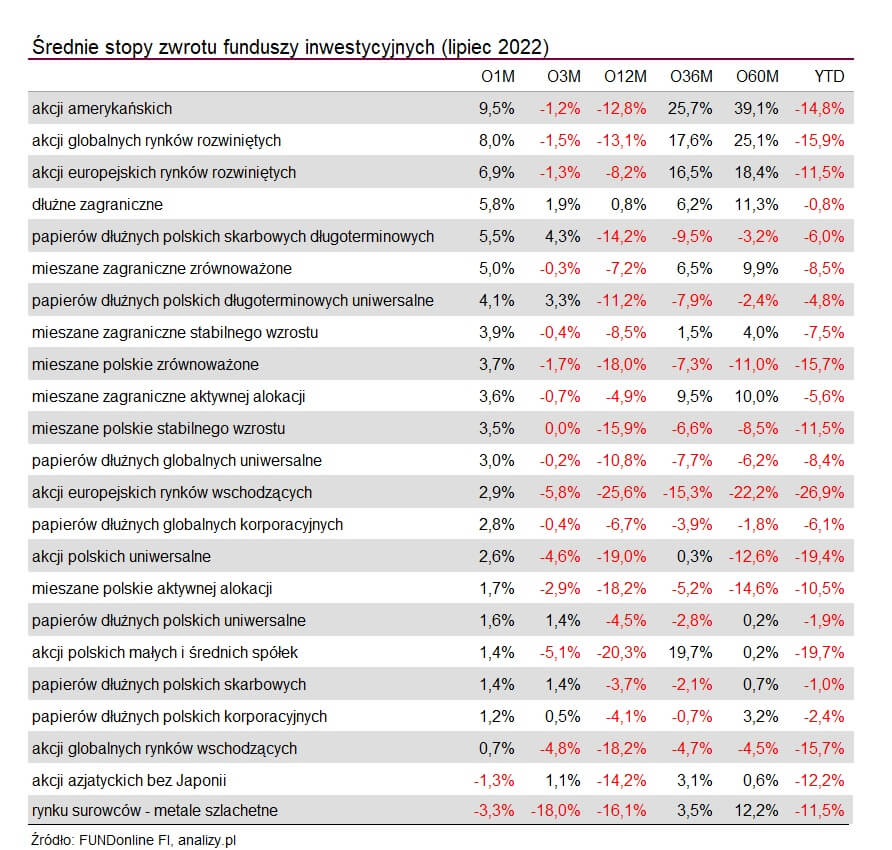

Fundusze obligacji skarbowych nie miały łatwego roku, co obrazuje tabela zamieszczona poniżej. Wzrost stóp procentowych oznacza spadek cen obligacji skarbowych (w większości przypadków są to obligacje stałokuponowe), a tym samym spadek wycen funduszu w nie inwestujących. Widać to wyraźnie w tabeli poniżej. Praktycznie wszystkie fundusze skarbowe, niezależnie od strategii inwestycyjnej są na minusie od początku roku. I to pomimo świetnego lipca gdzie w ramach ogólnorynkowego odbicia zyskiwały niemal wszystkie klasy aktywów. Fundusze dłużne zagraniczne to jedyna grupa, która w skali ostatnich dwunastu miesięcy jest na plusie, choć minimalnym i na poziomie poniżej lokat bankowych, bo ledwie 0,8%. Od początku roku również na stracie. W przypadku pozostałych funduszy skarbowych straty od początku roku wahają się od -3,7% (dłużne polskie skarbowe) przez -11,2% (dłużne polskie długoterminowe uniwersalne) po -14,2% przy papierach polskich skarbowych długoterminowych. Kontrariańskie podejście w tym miejscu nakazuje zadać pytanie – czy cykl podwyżek stóp procentowych zbliża się ku końcowi? Czy rynek zdyskontował kolejne podwyżki? Czy przestrzeń do spadków zaczyna się wyczerpywać? To są pytania, na które każdy inwestor musi sobie odpowiedzieć sam. Kończąc banałem – fundusze dają dywersyfikację i płynność. Timing wejścia oraz dobieranie strategii inwestycyjnej do obecnej sytuacji makro jest kluczem.

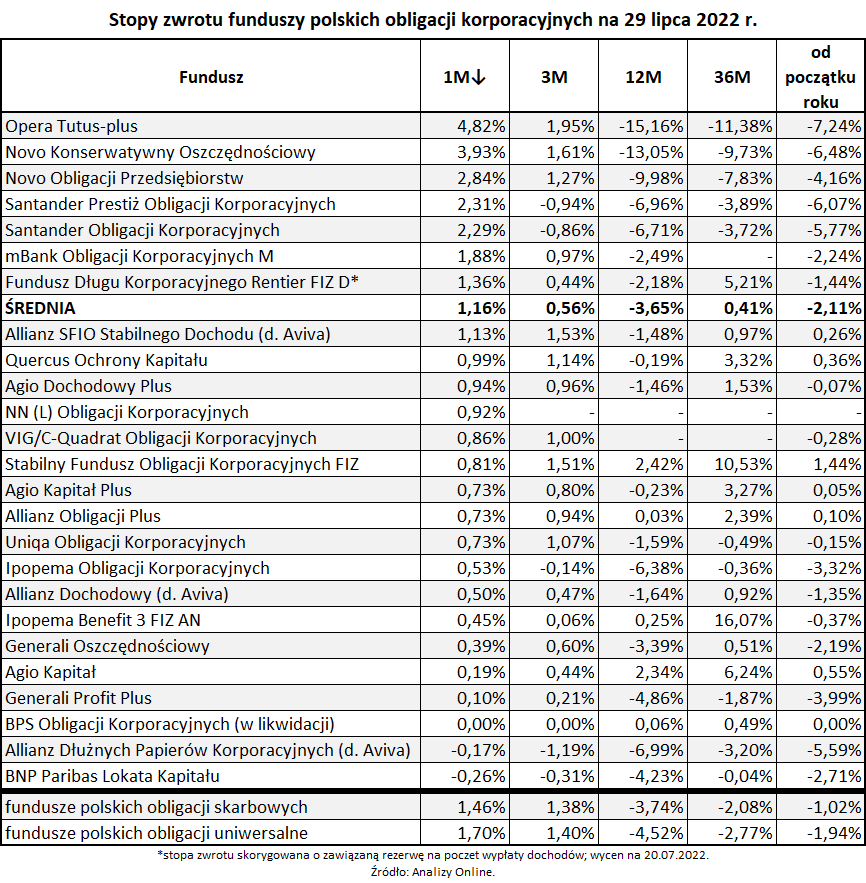

Fundusze obligacji korporacyjnych, dosyć podobnie do skarbowych, nie zachwycają w ostatnim czasie stopami zwrotu. Średnia stopa zwrotu za ostatnie dwanaście miesięcy to w tym przypadku -3,65%, a od początku roku -2,11%.

Jednak stopa zwrotu za ostatni miesiąc jak i trzy miesiące jest na plusie. Przełożyły się na to dwa czynniki. Po pierwsze, w przypadku sporej części funduszy obligacji korporacyjnych istotną część portfela stanowią obligacje skarbowe. W ostatnich tygodniach zyskiwały one mocno na cenach, co omawiałem w poprzednim akapicie. Drugim czynnikiem wypływającym na poprawę wyników tej grupy aktywów, są wysokie rentowności obligacji korporacyjnych. Ich ogromna większość oparta jest o WIBOR, a ten w wyniku wzrostów stóp procentowych znajduje się na wysokich poziomach. Wyższy WIBOR to zatem wyższa rentowności obligacji firm. Im więcej w funduszu obligacji „WIBOR-owych” tym większa rentowność portfela. Obserwujemy poprawę wyników opartą na dwóch zmiennych. Jedna oparta jest o ogólny sentyment rynkowy i zachowanie obligacji skarbowych w najbliższym czasie. Druga opierająca się na wysokich stopach procentowych, które prawdopodobnie zostaną z nami na trochę dłużej. Czy to wystarczy żeby chociaż w średnim terminie poprawić wyniki funduszy obligacji korporacyjnych? Z pewnością przełożyłoby się to na zatrzymanie umorzeń z tych funduszy, a w dłuższym terminie może przełożyć się na nowe nabycia. A poprawa sentymentu zdecydowanie wyszłaby funduszom obligacji korporacyjnych na dobre. Oprócz niskich stóp zwrotu rynek ten zmaga się również z wysokimi odpływami aktywów, które od początku roku sięgnęły ponad 4 mld zł czyli spadły o aż 30,6%. Dywersyfikacja, płynność i relatywnie wysokie rentowności portfela to argumenty przemawiające za funduszami obligacji korporacyjnych. Ostatecznie kwestią wyboru jest czy sami zbudujemy portfel obligacji (czy to skarbowych, czy korporacyjnych, czy obu) czy zainwestujemy w fundusze, oszczędzając czas kosztem niższej stopy zwrotu.

Cykl wakacyjny przez cały sierpień przybliżał nam temat obligacji korporacyjnych. Kolejno przeszliśmy przez:

1. Obligacje korporacyjne największych polskich firm

2. Obligacje korporacyjne małych i średnich firm

3. Alternatywy dla obligacji korporacyjnych

Ostatniego dnia wakacji, opaleni i wypoczęci, możemy zatem zaplanować dłużną i pasywną część naszych inwestycji. A uzbrojeni w wiedzę pochodzącą z trzech części cyklu będziemy mogli poruszać się po tym segmencie rynku z trochę większą swobodą. W zdywersyfikowanym portfelu inwestycyjnym mogą się znaleźć właściwie wszystkie wskazane rozwiązania. Ich proporcja zależeć może między innymi od profilu inwestora i aktualnego otoczenia makro. W wakacje był czas na myślenie, planowanie i edukowanie, po wakacjach można przystąpić do działania i inwestowania.

Szymon Gil

Makler papierów wartościowych

Michael / Ström Dom Maklerski

Wszelkie przedstawione analizy, komentarze i konkluzje stanowią osobiste poglądy autora wyrażone w oparciu o posiadaną fachową wiedzę dotyczącą funkcjonowania rynku finansowego.

Niniejszy materiał jest publikacją handlową Michael / Ström Dom Maklerski S.A. z siedzibą w Warszawie

Niniejszy materiał:

a. nie stanowi rekomendacji w ramach usługi doradztwa inwestycyjnego w rozumieniu ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi;

b. nie jest badaniem inwestycyjnym w rozumieniu rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniające go dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy;

c. nie spełnia standardów rekomendacji inwestycyjnej określonych w rozporządzeniu delegowanym Komisji (UE) 2016/958 z dnia 9 marca 2016 r. uzupełniającym rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów.

udostępnij