Szukaj

SzukajKomentarz tygodniowy 22/04/2020 - Rynek kapitałowy w dobie pandemii koronawirusa

Komentarz tygodniowy 22/04/2020 - Rynek kapitałowy w dobie pandemii koronawirusa

22 - Kwi - 2020 — 11•min

Kolejny tydzień pandemii nie przyniósł większych rozstrzygnięć. A jednak coraz więcej krajów zaczyna planować, a nawet wprowadzać „rozmrażanie” gospodarek co dla zdrowia ekonomicznego światowej gospodarki powinno być pierwszą jaskółką nadziei.

Za wymienioną wyżej jaskółką podążają światowe giełdy, które kontynuowały wzrosty i odrabianie strat z poprzednich tygodni. Czy to koniec „kryzysu” czy korekta dłuższego trendu spadkowego – okażę się w następnych dniach lub tygodniach.

Przyszłości nie przewidzimy ale możemy omówić wydarzenia z zeszłego tygodnia!

Polska

Standard & Poor's podtrzymuje rating Polski

- Agencja podtrzymała rating Polski na poziomie A-, z perspektywą stabilną.

- Prognozuje, że PKB w tym roku spadnie o 2%, ale dzięki mocnym stronom naszej gospodarki już w przyszłym roku powinniśmy zanotować odbicie aż o 4,8 proc.

- Te mocne strony to - zróżnicowana i konkurencyjna gospodarka, relatywnie niskie zadłużenie, płynny kurs walutowy i rządowy program zwiększania wydatków rządowych.

- S&P prognozuje, że deficyt sektora finansów publicznych w tym roku przekroczy 6 procent PKB, a w 2021 wciąż będzie powyżej 3 procent PKB. Jednocześnie podkreśla, że nie widzi ryzyka problemów z finansowaniem wydatków, zwłaszcza że obligacje rządowe może skupować NBP. S&P zakłada, że nie będzie to przeszkadzać Unii Europejskiej, która zapowiedziała, że nie będzie traktować wyższego deficytu jak złamania unijnych reguł w czasie walki z koronawirusem.

- Stopa bezrobocia w Polsce w tym roku wzrośnie, ale tylko do 8 proc., a w 2021 spadnie z powrotem do 5 procent. Inflacja już w tym roku ma spaść do 2 proc., a w kolejnych latach być w okolicach 2,5 proc.

Inflacja

W marcu inflacja wzrosła o 0,2% m/m oraz o 4,6% r/r, w obu przypadkach jest to odczyt niższy niż w lutym (odpowiednio 0,7% i 4,7%) ale wyższy niż zakładali ekonomiści.

Pierwszy odczyt inflacyjny z czasów „postoju” gospodarki nie potwierdza ostatnich wypowiedzi NBP, który przy obniżce stóp procentowych stwierdził że nie obawia się wzrostu, wręcz przeciwnie uważa, że „[…] utrzymuje się ryzyko spadku inflacji poniżej celu inflacyjnego NBP w horyzoncie oddziaływania polityki pieniężnej.”

Swoje przewidywania motywuje spadkiem globalnej aktywności gospodarczej, niższymi cenami surowców oraz osłabieniem popytu krajowego. Czynniki te zdaniem NBP oddziaływać będą w kierunku istotnego obniżenia dynamiki cen jakiego można się spodziewać prawdopodobnie od drugiego kwartału roku, w którym koronawirus powinien w pełni dać o sobie znać.

Zobaczymy jak będzie to wyglądać w kolejnych miesiącach ale obecnie spadek inflacji jest znacznie niższy niż np. w Chinach czy USA (dane podane poniżej).

Najgorszym możliwym scenariuszem byłaby tzw. „stagflacja”, czyli jednoczesna stagnacja gospodarki i wysoka inflacja, utrudniająca stymulacje np. monetarną (niższe stopy procentowe w celu pobudzenia gospodarki, teoretycznie oznaczać mogą wzrost inflacji, która i tak byłaby wysoka) ograniczając tym samym pulę dostępnych do walki z recesją narzędzi.

Pozostaje mieć nadzieję, że NBP będzie miał rację w dłuższym horyzoncie czasowym i wysoka inflacja nie będzie towarzyszyć nam w kolejnych miesiącach.

„Rozmrażanie” restrykcji i gospodarki

Rząd przedstawił plan luzowania obostrzeń związanych z epidemią koronawirusa oraz odmrażania gospodarki. I etap obowiązuje od 20 kwietnia, a termin wprowadzania kolejnych etapów będzie zależał od rozwoju epidemii. Premier stwierdził, że kolejne informacje o łagodzeniu przepisów będą przedstawiane co tydzień lub co dwa.

Zgodnie z poniższą grafiką pierwsza fala rozmrażania być może pobudzi społeczeństwo rekreacyjnie i wypoczynkowo, ale względem gospodarki niewiele się zmienia. Na jej pełne „uruchomienie” musimy jeszcze poczekać.

Źródło: Kancelaria premiera/Twitter / materiały prasowe

Giełda

Polskie indeksy giełdowe w ostatnich pięciu dniach notowały względnie nieduże spadki (ponad 1,70% przy WIG40 czy ponad 1,30% przy WIG20), wyjątkiem był indeks grupujący małe spółki SWIG80, który podążał ścieżką „amerykańską” i kontynuował wzrosty notując wynik na poziomie +3,96%.

Źródło: Stooq.pl

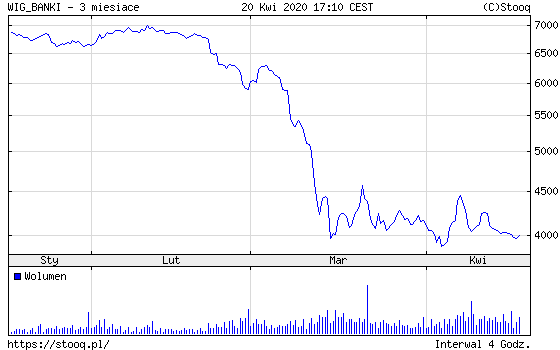

Mocne spadki notował natomiast indeks sektorowy WIG-BANKI, który w wyniku między innymi kryzysu związanego z koronawirusem, spowolnieniem i „zastojem” gospodarczym oraz obniżką stóp procentowych przez NBP w ciągu ostatnich 3 miesięcy stracił aż ponad 40%.

Źródło: stooq.pl; 20.04.2020 r.

Świat

USA

Na całym świecie mieliśmy „wysyp” głównie negatywnych informacji makroekonomicznych.

USA, w danych za marzec zanotowały spadek inflacji, co bezpośrednio wiązać można z sytuacją wywołaną koronawirusem:

- Bazowy wskaźnik CPI (m/m) (Mar) -0,1% - poprzednio 0,2%

- Bazowy wskaźnik CPI (r/r) (Mar) 2,1% - 2,4% poprzednio

Oprócz tego po raz kolejny nie napawały optymizmem dane z amerykańskiego rynku pracy.

16 kwietnia ogłoszony został wzrost liczby zadeklarowanych wstępnych bezrobotnych, który kolejny raz był wyższy niż oczekiwania analityków i wyniósł 5,245 mln.

Dodając do tego sumę wyników z poprzednich trzech odczytów (~16,537 mln), w ciągu ostatnich czterech tygodni liczba zadeklarowanych wstępnie bezrobotnych wzrosła o ~21,782 mln.

Kolejne nienapawające optymizmem dane za marzec to spadek sprzedaży detalicznej aż o 8,7% m/m, któremu akompaniował spadek produkcji przemysłowej m/m o 5,4%.

Chiny

Fatalne okazały się również odczyty makroekonomiczne w Chinach.

W pierwszym kwartale 2020 r. Chiny zanotowały spadek PKB r/r o 6,8% oraz k/k o 9,8%. To pierwszy spadek od co najmniej 1992 r., odkąd istnieją porównywalne dane. Przed tym okresem Państwo Środka raportowało wzrost PKB raz w roku - ostatni spadek oficjalnie zanotowano w 1976 r.

Oprócz tego Chiny zanotowały w marcu spadek inwestycji w środki trwałe o 16,1% r/r oraz produkcji przemysłowej r/r o 1,1%. Spadkowe dane uzupełnia jeszcze sprzedaż detaliczna, która w marcu spadła r/r o 15,8%.

W odpowiedzi na dane makroekonomiczne Bank Ludowy Chin, postanowił obniżyć stopy procentowe :

- 1-roczna stopa oprocentowania kredytu została obniżona o 20 pb do 3,85 proc.

- 5-letnia stopa kredytowa została obniżona o 10 pb do 4,65 proc.

Dodatkowo Ministerstwo Finansów poinformowało, że planuje w najbliższym czasie wyemitować obligacje specjalnego przeznaczenia o wartości 1 biliona juanów (około 141,3 mld USD).

Chińskie dane makro zakończymy odczytami inflacji :

- Wskaźnik CPI (m/m) (Mar) -1,2%

- Wskaźnik CPI (r/r) (Mar) 4,3% - poprzednio 5,2%

Dane makroekonomiczne

W zakresie pozostałych wskaźników makroekonomicznych: (w nawiasie prognoza)

Niemcy:

- Wskaźnik CPI (m/m) (Mar) 0,1% (0,1%)

- Wskaźnik CPI (r/r) (Mar) 1,4% (1,4%)

Strefa Euro:

- Wskaźnik CPI (m/m) (Mar) 0,5% (0,5%)

- Wskaźnik CPI (r/r) (Mar) 0,7% (0,7%)

Giełdy na świecie

Giełdy w Europie właściwie wyszły na zero, zarówno niemiecki DAX jak i francuski CAC zanotowały niewielkie zmiany kursu, nieprzekraczające 0,2%.

Amerykański S&P500 oraz Nasdaq notowały dalsze wzrosty (odpowiednio +2,23% oraz +4,50%), ignorując negatywne dane makroekonomiczne.

Azja z japońskim NIKKEI225 oraz chińskim Shanghai Composite Index – China ostatnie 5 dni zakończyła względnie niedużymi spadkami, odpowiednio -1,82% oraz 0,19%.

Opec++++

W ostatnim komentarzu tygodniowym pisałem o porozumieniu zawartym między innymi przez kraje OPEC, Rosję, USA, Kanadę oraz Brazylię i jego wpływie na relację popytu i podaży na rynku ropy.

Dzisiaj można przedstawić pierwsze krótkoterminowe efekty porozumienia – w ciągu ostatnich 10 dni cena ropy Crude Oil WTI – NYMEX spadła o ponad 50%. Tym samym można przypuszczać, że spadek popytu znacznie przewyższa obniżenie podaży ropy w wyniku powyższego porozumienia (więcej informacji w ostatnim komentarzu tygodniowym).

Źródło: Bloomberg

Rynek obligacji

Wydarzenia z rynku

Raz w miesiącu publikujemy Miesięcznik Kredytowy (dostępny na naszej stronie w zakładce „Raporty i analizy”), w którym podajemy skondensowane informacje od Emitentów. W niniejszym komentarzu podawać będziemy zatem informacje skrótowo, ich rozwinięcie będzie można znaleźć w Miesięczniku.

- GetBack chce przyspieszyć spłatę dwóch pierwszych rat układowych oraz przedpłacić część trzeciej raty. Łącznie chodzić więc może o nieco ponad 4 proc. do maksymalnie 11 proc. spłat układowych (1-2,75 proc. pierwotnie zainwestowanych pieniędzy w niezabezpieczone obligacje spółki).

- i2 Development nabyło w celu umorzenia warte 7,5 mln zł nienotowane papiery serii I z emisji uplasowanej w grudniu ubiegłego roku (pierwotna wartość emisji 15 mln zł). Pozostała część serii I o wartości 7,5 mln zł ma termin wykupu w marcu 2021 r.

- Kruk zanotował 477 mln zł spłat w I kwartale wobec 475 mln zł kwartał wcześniej i 427 mln zł przed rokiem. W Hiszpanii i we Włoszech wpływy zaczęły się negatywnie odchylać od zakładanych celów jeszcze w marcu. Pod koniec miesiąca i na początku kwietnia negatywne odchylenia Kruk zaczął też obserwować w Polsce i Rumunii. Windykator spodziewa się także, że w kolejnych miesiącach konsekwencje pandemii koronawirusa będą widoczne w otrzymywanych spłatach, co wymusi negatywną aktualizację wyceny pakietów wierzytelności w sprawozdaniu za I kwartał. Jego publikację przesunięto zaś z 7 do 28 maja, co ma dać spółce więcej czasu na spływ informacji, ich analizę i odpowiednie odzwierciedlenie w wynikach.

- EuroRating obniżył rating kredytowy Getin Noble Banku z B- do CCC+, utrzymując jego negatywną perspektywę. (Substantial risks, gorzej niż Highly speculative)

- Play Communications, właściciel P4, operatora sieci Play, wypłaci w maju 1,65 zł dywidendy na akcję, czyli około 419 mln zł

- Europejskie Centrum Odszkodowań wykupiło warte 50 mln zł papiery dłużne serii A. W tym celu wyemitowało nowe papiery serii B o wartości około 23,57 mln zł. Pozostała część środków pochodziła z kredytu pomostowego (13 mln zł), podporządkowanej pożyczki od Prezesa (5 mln zł) oraz ze środków własnych (8 mln zł).

- Fundusz Agio Kapitał zawiesza odkupy do 1 czerwca, na koniec marca posiadał 108,4 mln zł aktywów.

- PCC Rokita zamierza przeprowadzić publiczną emisję siedmioletnich obligacji o stałym oprocentowaniu ustalonym na 5,5 proc. wartą 20 mln zł.

- Vivid Games w związku z brakiem możliwości wykupu obligacji na 10,5 mln zł złoży do sądu wniosek o otwarcie postępowania restrukturyzacyjnego z układem częściowym, obejmującym tylko wierzytelności wynikające z papierów dłużnych. Spółka chce skorzystać z przyspieszonego postępowania układowego, które obejmie wyłącznie warte 10,5 mln zł obligacje serii A z pierwotnym terminem wykupu przypadającym na 5 maja. Spółka zaproponuje prawdopodobnie rozłożenie wykupu obligacji na 12 równych kwartalnych rat przy zachowaniu płatności odsetkowych (WIBOR 3M plus 6 pkt proc.).

- Obligatariusze Kredyt Inkaso nie zgodzili się na przełożenie płatności około 7 mln zł odsetek od obligacji KRI0423 z 26 kwietnia do 26 października. Z wcześniejszych zapowiedzi spółki wynika, że jest ona przygotowana do zapłaty kuponu, ale odroczenie miałoby jej zapewnić „dodatkowy bufor płynnościowy”. Wartość emisji KRI0423 to 210 mln zł.

Potężny spadek aktywów polskich funduszy inwestycyjnych

W marcu aktywa polskich funduszy inwestycyjnych spadły o około 29,6 mld zł do około 238,7 mld zł, tj. o 11%.

Na ten wynik wpłynęło wiele czynników, między innymi: poszukiwanie płynności przez inwestorów, strach przed dalszym kierunkiem rozwoju pandemii koronawirusa i jego skutków dla światowej gospodarki, samonapędzające się koło umorzeń wywołane spadkami cen aktywów i potęgujące te spadki.

Odpływy i wyniki funduszy obligacyjnych

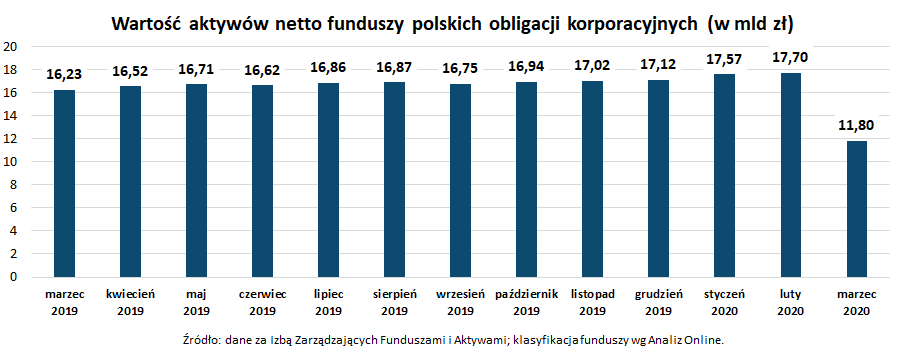

W marcu wartość aktywów netto (WAN) funduszy polskich obligacji korporacyjnych stopniała o około 5,89 mld zł, co oznacza spadek o około 33,3 proc. m/m. Na koniec marca WAN funduszy zaliczanych do kategorii polskich obligacji korporacyjnych wyniosła ponad 11,8 mld zł, podczas gdy jeszcze miesiąc wcześniej było to niemal 17,7 mld zł.

Prezentowane poniżej tabela pochodzi z portalu obligacje.pl i uwzględnia jedynie fundusze, które są publiczne i tym samym publikują swoje dane do szerokiego grona.

PFR na ratunek

PFR sprecyzował, że może odkupić od TFI obligacje korporacyjne o ratingu inwestycyjnym za kwotę do 5 mld zł złotych.

„[…] Na tę chwilę chcemy nabywać obligacje, które mają nadany rating na poziomie inwestycyjnym. Zdajemy sobie sprawę, że tych obligacji nie jest tak dużo. Naszym celem jest jednak przede wszystkim dostarczenie płynności klientom TFI, a nie uwolnienie funduszy od ryzykowanych inwestycji w obligacje emitentów o wątpliwej kondycji finansowej" - powiedział Prezes PFR Paweł Borys.

KORONAWIRUS

Źródło: worldometers.info

Świat (stan na 21.04.2020 r.)

Szymon Gil

CIIA

Michael / Ström Dom Maklerski

udostępnij