Szukaj

SzukajRynek stóp procentowych

Rynek stóp procentowych

11 - Mar - 2022 — 2•min

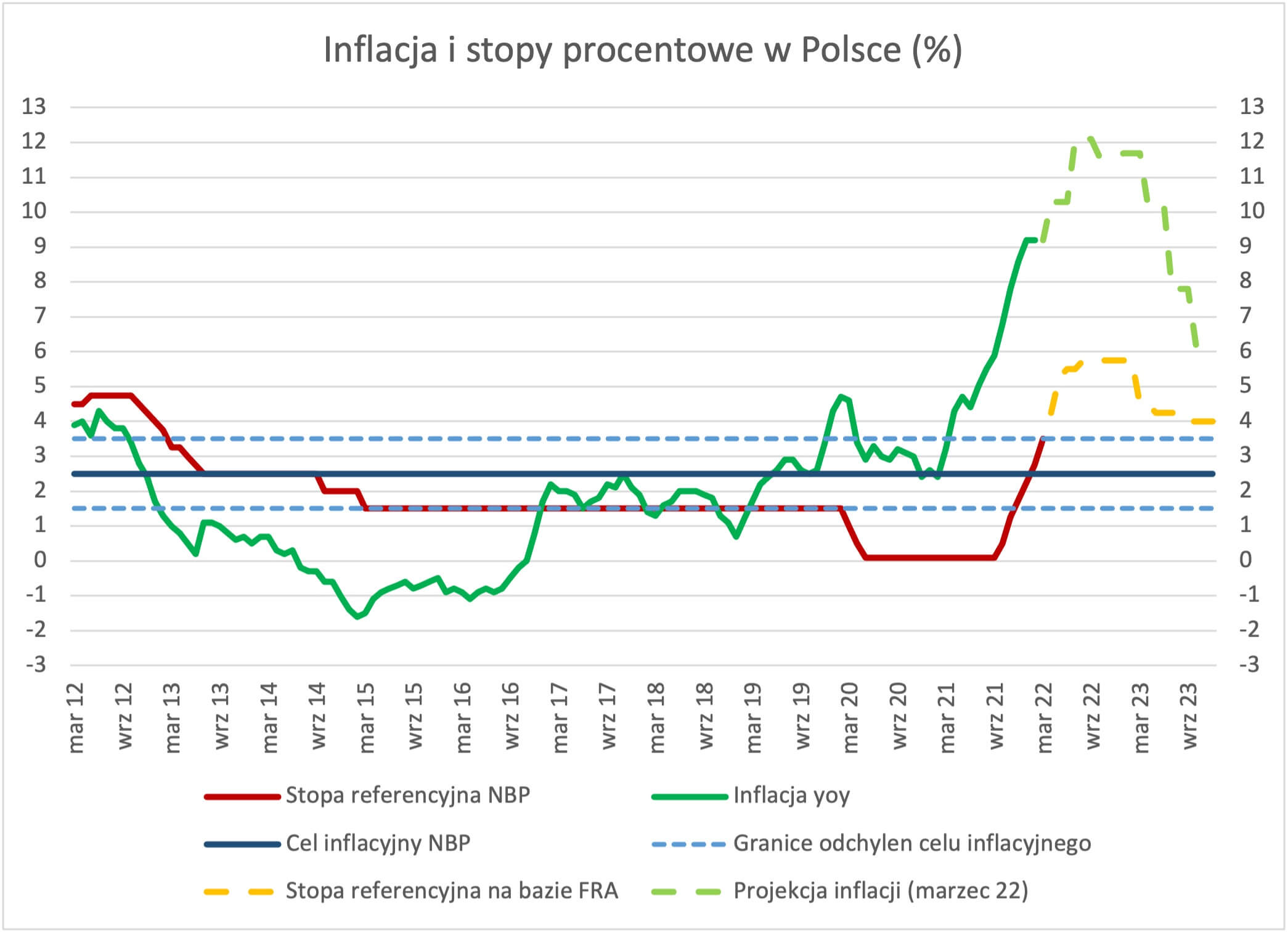

W ostatni wtorek Rada Polityki Pieniężnej zdecydowała o podniesieniu stopy referencyjnej o 75 punktów bazowych do poziomu 3,5%. W komunikacie po decyzji Rada wskazała, że „(..) utrzymuje się ryzyko kształtowania się inflacji powyżej celu inflacyjnego NBP w horyzoncie oddziaływania polityki pieniężnej” oraz „Podwyższenie stóp procentowych NBP będzie także oddziaływać w kierunku ograniczenia oczekiwań inflacyjnych”. Również następnego dnia podczas konferencji prezes NBP A. Glapiński podkreślał determinację Rady w doprowadzeniu inflacji do celu, sugerując, że stopy procentowe mogą zostać podniesione powyżej poziomów 4-4,5%. Jednocześnie zapewniał, że nie odbędzie się to kosztem znaczącego spowolnienia wzrostu gospodarczego. Podobnie, jak w komunikacie po posiedzeniu, wybrzmiał również głos zaniepokojenia słabą kondycją złotego, która, zdaniem prezesa NBP, nie ma fundamentalnego uzasadnienia.

Rynek stopy procentowej zareagował na powyższe informacje dalszym wzrostem oczekiwań co do trajektorii stóp procentowych w Polsce. Obecnie trzymiesięczny WIBOR, będący oprocentowaniem depozytów na rynku międzybankowym wynosi 4,18% i znajduje się na najwyższych poziomach od 9 lat. Jednocześnie kontrakty na stopę procentową odzwierciedlają dalszy wzrost stóp procentowych w najbliższych miesiącach, sugerując szybkie podwyżki stopy referencyjnej NBP do poziomów 5,5% - 5,75%, a następnie pierwszą obniżkę końcem I kwartału przyszłego roku.

Źródło: Bloomberg, M/S Dom Maklerski SA

Wydaje się, że rynek dość agresywnie wycenia przyszłe działania banku centralnego, zważywszy na fakt pojawienia się istotnych czynników ryzyka dla wzrostu gospodarczego z powodu eskalacji konfliktu na linii Rosja - Ukraina. Obecnie RPP wciąż koncentruje się na ryzykach związanych z inflacją i oczekiwaniami inflacyjnymi oraz osłabieniu złotego, chociaż dane NBP z marcowego Raportu o inflacji zawierają istotne negatywne przeszacowania prognoz wzrostu gospodarczego w kolejnych latach. Uwzględniając czas publikacji, można domniemywać z dużą pewnością, że prognozy nie odzwierciedlają skutków obecnej sytuacji geopolitycznej dla koniunktury gospodarczej. A te mogą okazać się bardzo dotkliwe, szczególnie w przypadku zakłócenia dostaw surowców lub/i dalszego wzrostu ich cen wskutek bądź sankcji bądź działań odwetowych ze strony Rosji. Dlatego też mocniejsze sygnały pogorszenia koniunktury w kolejnych miesiącach mogą skłaniać RPP do nieco ostrożniejszej reakcji na inflację wynikającą z szoków podażowych niż sugerowałaby obecna, nieco „kryzysowa” retoryka.

Tomasz Wronka

Zarządzajacy funduszami portfeli

Michael / Ström Dom Maklerski

udostępnij