Szukaj

SzukajFilozofia konsekwentnego inwestowania popłaca

Filozofia konsekwentnego inwestowania popłaca

08 - Sie - 2017 — 4•min

Inwestorom niejednokrotnie reklamowane są strategie czy produkty inwestycyjne, które w przeszłości wygenerowały spory zysk. Problem jednak w tym, że historyczne wyniki nie gwarantują, że w przyszłości one ponownie będą miały miejsce. Natomiast generowanie mniej spektakularnych, ale systematycznych zysków pozwala osiągnąć atrakcyjne wyniki w długim horyzoncie czasowym.

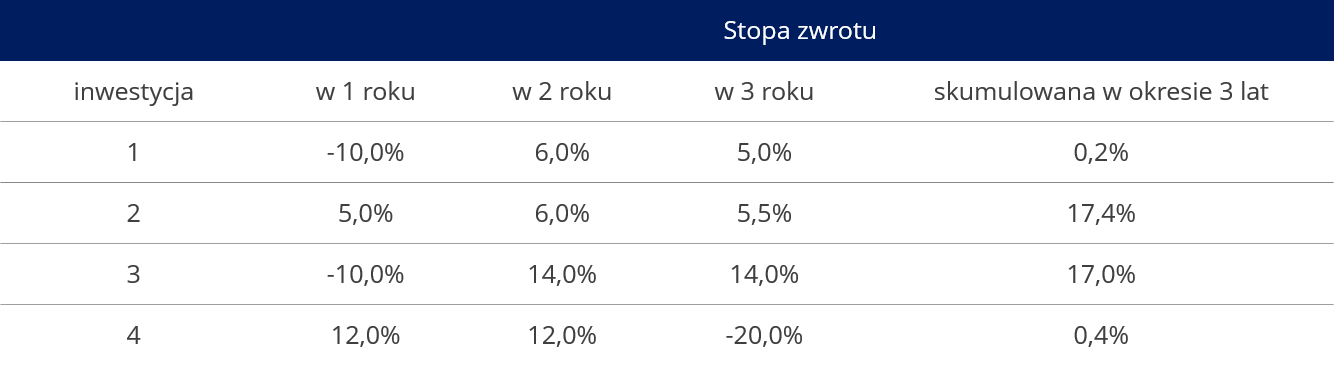

W tabeli poniżej przedstawione zostały przykładowe inwestycje i ich stopy zwrotu. Przyglądając się stopom zwrotu w poszczególnych portfelach i dla kolejnych lat można wysnuć wniosek, że jednorazowa strata może mieć kluczowy wpływ na zyskowność inwestycji w długim terminie.

Stopa zwrotu pierwszego portfela jest charakterystyczna dla inwestorów, którzy w pierwszym roku inwestycji ponieśli znaczącą stratę na ryzykownych instrumentach (np. akcjach), po czym przerzucili swoje środki w mniej ryzykowne papiery (np. obligacje korporacyjne). Przedstawiona sytuacja może mieć np. miejsce, gdy inwestorzy nie dywersyfikują swoich portfeli, tylko wszystkie środki „wrzucają do jednego koszyka”. Co więcej, finanse behawioralne wskazują, że inwestorzy z reguły błędnie oceniają własne podejście do ryzyka i w przypadku znaczących strat najczęściej zamykają pozycje i „uciekają” do mniej ryzykownych instrumentów. Drugi przykład pokazuje, że nawet w przypadku niewielkich, ale za to systematycznych zysków, inwestor w długim terminie może godziwie zarobić. Z kolei trzecia inwestycja charakteryzuje inwestorów, którzy po poniesieniu strat trzymali środki w ryzykownych instrumentach, co w kolejnych dwóch latach się opłaciło. Warto jednak zwrócić uwagę, że w tym przypadku skumulowany zysk za cały okres był niższy niż w przypadku drugiej inwestycji pomimo spektakularnych stóp zwrotu w drugim i trzecim roku. Ostatni przykład jest typowy dla inwestorów, którzy w ostatnich latach solidnie zarabiali, ale w odpowiednim momencie nie zamknęli swoich pozycji, co sprawiło, że jednorazowa strata „skonsumowała” ich zyski wygenerowane w poprzednich latach.

Instrumentem, który umożliwia realizowanie powtarzalnych i godziwych zysków niewątpliwie są obligacje korporacyjne. Obligacje przy relatywnie niewielkim ryzyku dają zarobić ok. 5-6 proc. rocznie. Warto dodać, że tak długo jak emitent nie ma problemów z obsługą swojego zadłużenia, na obligacje korporacyjne w Polsce znikomy wpływ mają wydarzenia polityczno-gospodarcze ze świata. Najlepszym przykładem były wyniki głosowania ws. Brexitu, po których upublicznieniu indeksy giełdowe zaczęły znacząco tracić, podczas gdy na Catalyst (miejscu gdzie notowane są obligacje korporacyjne w Polsce) nie było widać żadnej dodatkowej nerwowości. Stabilność wyników jaką umożliwiają obligacje korporacyjne (oczywiście przy zdywersyfikowanym i rozsądnie zbudowanym portfelu) niewątpliwie jest pożądaną cechą dla części inwestorów z punktu widzenia behawioralnego. Wspomniane 5-6 proc. jest ciągle dużo wyższe od oprocentowania lokat, co ma swoje uzasadnienie przede wszystkim w ryzyku kredytowym (zdarzają się upadki emitentów, co sprawia, że inwestorzy w skrajnym przypadku mogą stracić całość zainwestowanego kapitału) oraz ryzyku płynności (inwestor nie zawsze ma możliwość spieniężenia obligacji przed zapadalnością).

Ryzyko kredytowe można ograniczać poprzez szczegółową analizę emitentów oraz dywersyfikację inwestycji. Warto również korzystać z usług domu maklerskiego, co daje inwestorowi dostęp do analiz emitentów obligacji korporacyjnych oraz do rynku międzybankowego. Szacujemy, że obrót na rynku międzybankowym jest kilkukrotnie wyższy niż na rynku giełdowym, dlatego korzystając z usług domu maklerskiego inwestor ma możliwość zmniejszenia ryzyka płynności.

Podejmowanie decyzji inwestycyjnych należy do zadań skomplikowanych i ryzykownych. Naszym zdaniem warto ułatwić sobie ten proces korzystając z materiałów przygotowywanych przez doświadczony zespół, co pozwoli także ograniczać ryzyko inwestycji. Decydując się na inwestycje w obligacje korporacyjne trzeba pamiętać, że raczej trudno będzie o spektakularne stopy zwrotu w pojedynczych latach, ale to nie one, tylko powtarzalność wyników, mogą przynieść godziwy zysk w dłuższym terminie.

Piotr Ludwiczak

Head of Research

Michael/Ström

udostępnij